Στο παρόν άρθρο θα αναλύσουμε τις οικονομικές καταστάσεις των Ελληνικών εταιρειών μετάλλων «ΒΙΟ», «ΕΛΧΑ», «ΑΛΜΥ», «ΕΛΣΤΡ», «ΚΟΡΔΕ» και «ΤΖΚΑ» για τα έτη 2012 έως 2020 με την χρήση χρηματοοικονομικών δεικτών και στην συνέχεια με την χρήση στατιστικής ανάλυσης.

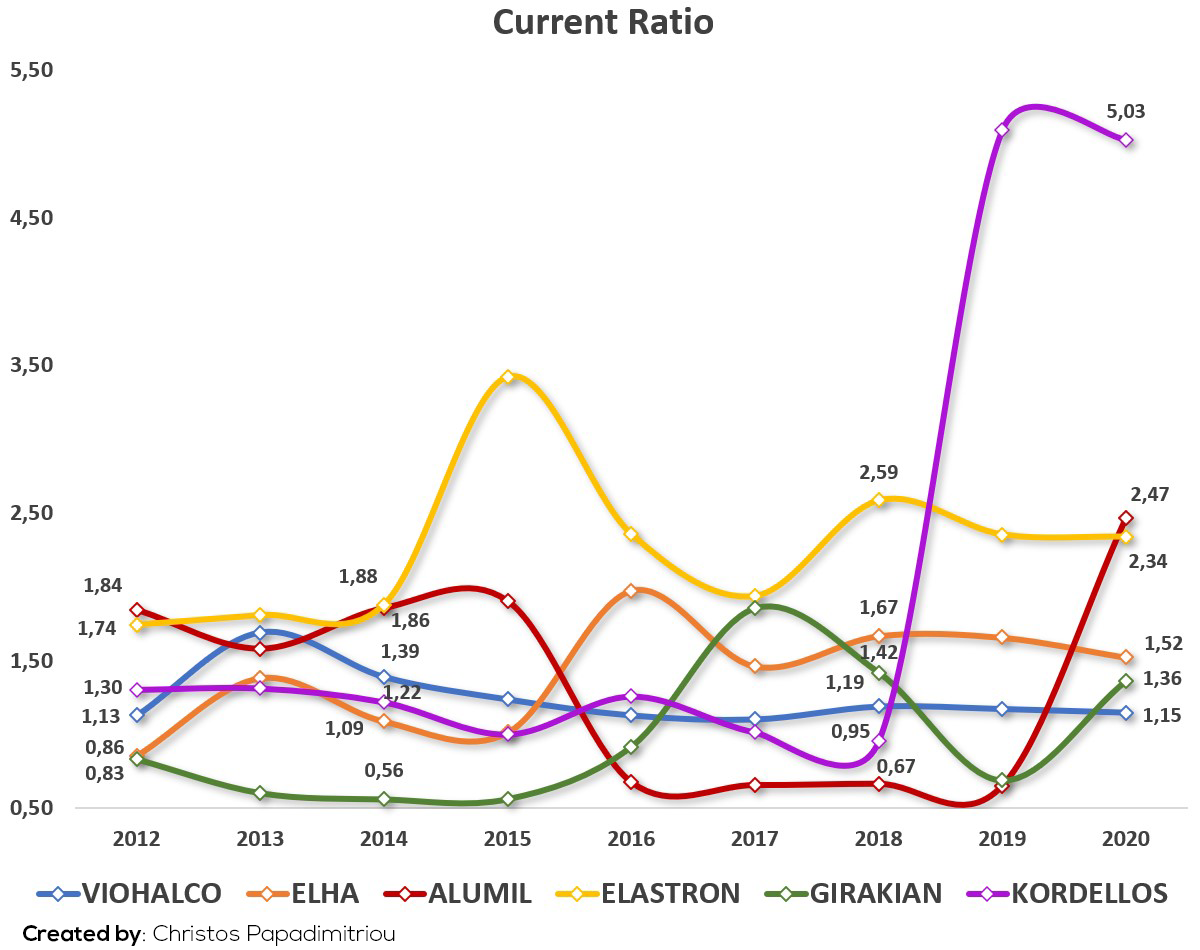

Ο πρώτος χρηματοοικονομικός δείκτης που θα χρησιμοποιήσουμε είναι το «CurrentRatio». Είναι ένας δείκτης ρευστότητας ο οποίος μας δείχνει την ικανότητα της εταιρείας να πληρώσει τις βραχυχρόνιες υποχρεώσεις της, που είναι συνήθως εντός του έτους. Τιμές πάνω του 1 θεωρούνται αποδεκτές και πάνω του 1,5 θεωρούνται αρκετά καλές.

Current Ratio

Με βάση το παραπάνω διάγραμμα βλέπουμε ότι σε καλύτερη κατάσταση για τα δύο τελευταία χρόνια είναι η εταιρεία «ΚΟΡΔΕ» με τιμή 5,03 και ακολουθούν οι εταιρείες «ΑΛΜΥ» και «ΕΛΣΤΡ» με τιμές 2,47 και 2,34 αντίστοιχα. Στην χειρότερη θέση με τιμή 1,15 είναι η εταιρεία «ΒΙΟ».

Ο επόμενος χρηματοοικονομικός δείκτης που θα εφαρμόσουμε είναι το «Debt to Assets». Είναι ένας δείκτης μόχλευσης ο οποίος μας δείχνει το συνολικό χρέος της εταιρείας σε σχέση με τα περιουσιακά στοιχεία που της ανήκουν. Στην ουσία μας δείχνει σε τι ποσοστό τα περιουσιακά στοιχεία της εταιρείας χρηματοδοτούνται μέσω δανεισμού. Όσο μεγαλύτερος είναι αυτός ο δείκτης σε τόσο χειρότερη θέση βρίσκεται η εταιρεία. Με μια τιμή κάτω του 40% να θεωρείται ιδανική, ενώ τιμές άνω του 60% δείχνουν ότι μία εταιρεία μπορεί να έχει προβλήματα στο να ανταποκριθεί στις υποχρεώσεις της.

Debt to Assets

Στην καλύτερη θέση για το 2020 αλλά και κατά την διάρκεια των περισσότερων προηγούμενων χρόνων βρίσκεται η «ΕΛΣΤΡ» με τον δείκτη στο 33% και λίγο παραπάνω βρίσκεται η εταιρεία «ΕΛΧΑ» με τιμή 35,3%. Ενώ στην χειρότερη θέση είναι η «ΑΛΜΥ» με 63,6% η οποία είναι οριακά πάνω από το 60%. Οι υπόλοιπες τρεις εταιρείες βρίσκονται και αυτές σε μία σχετικά καλή θέση και με σταθερές τιμές κατά το πέρας των χρόνων με ποσοστά κάτω του 60%.

Ένας άλλος δείκτης που μπορούμε να εφαρμόσουμε είναι το «Debt to Equity». Είναι επίσης ένας δείκτης μόχλευσης ο οποίος μας δείχνει τον βαθμό στον οποίο η εταιρεία χρηματοδοτεί τις δραστηριότητές της μέσου χρέους έναντι ιδίων κεφαλαίων. Ένας υψηλός δείκτης μόχλευσης τείνει να υποδεικνύει ότι μια εταιρεία ενέχει υψηλό κίνδυνο για τους μετόχους. Μια τιμή κάτω του 100% θεωρείται καλή, ενώ μια εταιρεία με τιμή πάνω από 200% θεωρείται επικίνδυνη.

Debt to Equity

Τον χειρότερο δείκτη των έχει η «ΑΛΜΥ» με ποσοστό 746% για το 2020 με την τιμή του δείκτη «Debt to Equity» να φτάνει μέχρι και το 1500% για το έτος 2019. Από την άλλη η «ΕΛΧΑ» κατάφερε να ρίξει το ποσοστό της στο 86% το 2020 από το τεράστιο 1100% που ήταν το 2013. Στην καλύτερη θέση για το 2020 βρίσκεται η «ΕΛΣΤΡ» με 64%, με την εταιρεία να έχει καταφέρει να κρατήσει χαμηλά τον δείκτη με το πέρας των χρόνων. Η εταιρεία «ΤΖΚΑ» βρίσκεται και αυτήν σε αρκετά υψηλά επίπεδα με ποσοστό στα 323%.

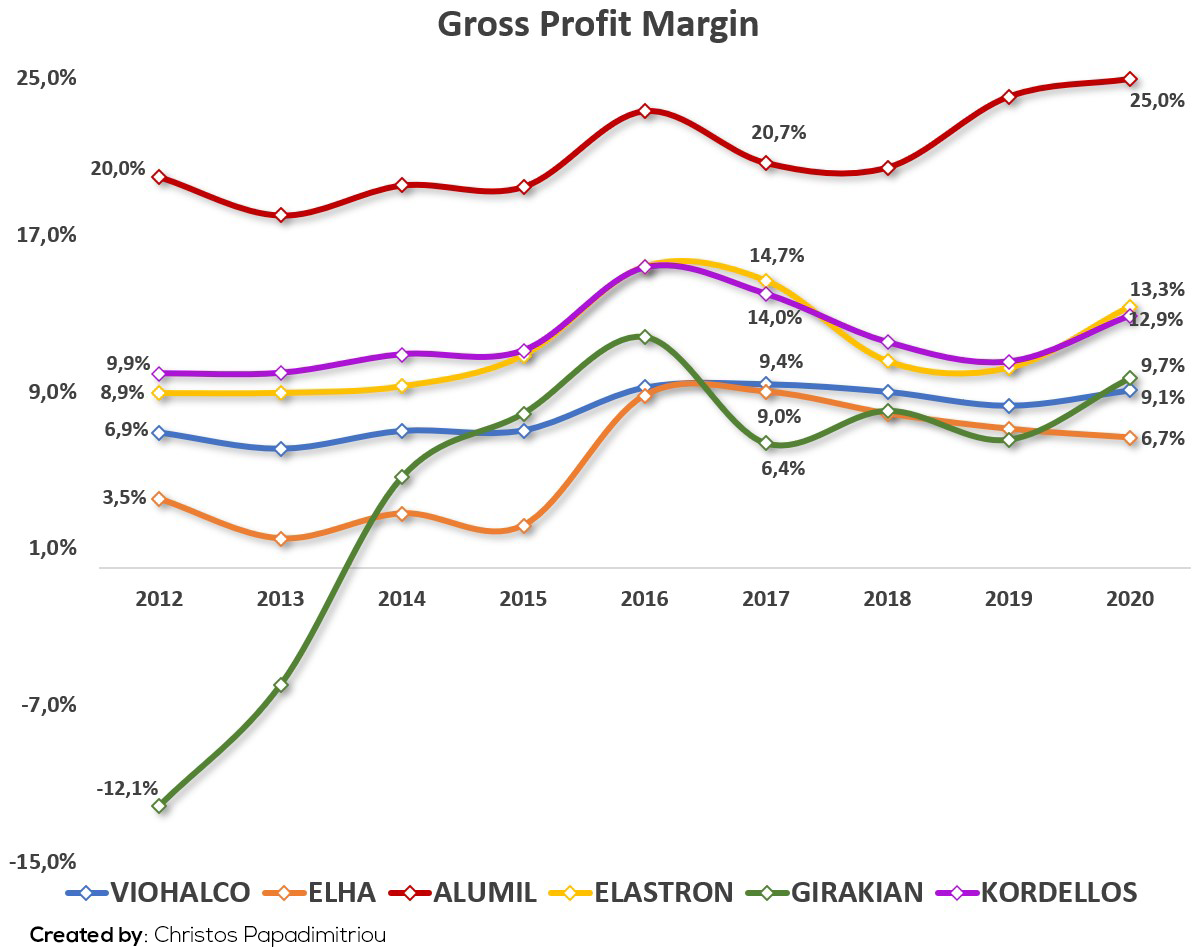

Ο επόμενος δείκτης που θα εφαρμόσουμε είναι το «Gross Profit Margin». Είναι δείκτης κερδοφορίας και μας δείχνει την αποτελεσματικότητα της διαδικασίας παραγωγής. Ουσιαστικά μας δείχνει το περιθώριο μικτού κέρδους της εταιρείας.

Gross Profit Margin

Παρατηρούμε ότι το μεγαλύτερο μεικτό ποσοστό κέρδους το έχει η «ΑΛΜΥ» με 25%, η εταιρεία έχει καταφέρει να κρατήσει σταθερό το ποσοστό μεικτής κερδοφορίας της. Στην χειρότερη θέση βρίσκεται η εταιρεία «ΕΛΧΑ»» με 6,7%. Μεγάλη μεταβολή στο ποσοστό μεικτού κέρδους παρατηρείτε στην εταιρεία «ΤΖΚΑ» με το ποσοστό της να μεταβάλλεται από το –12,1% στο 9,7% για το 2020.

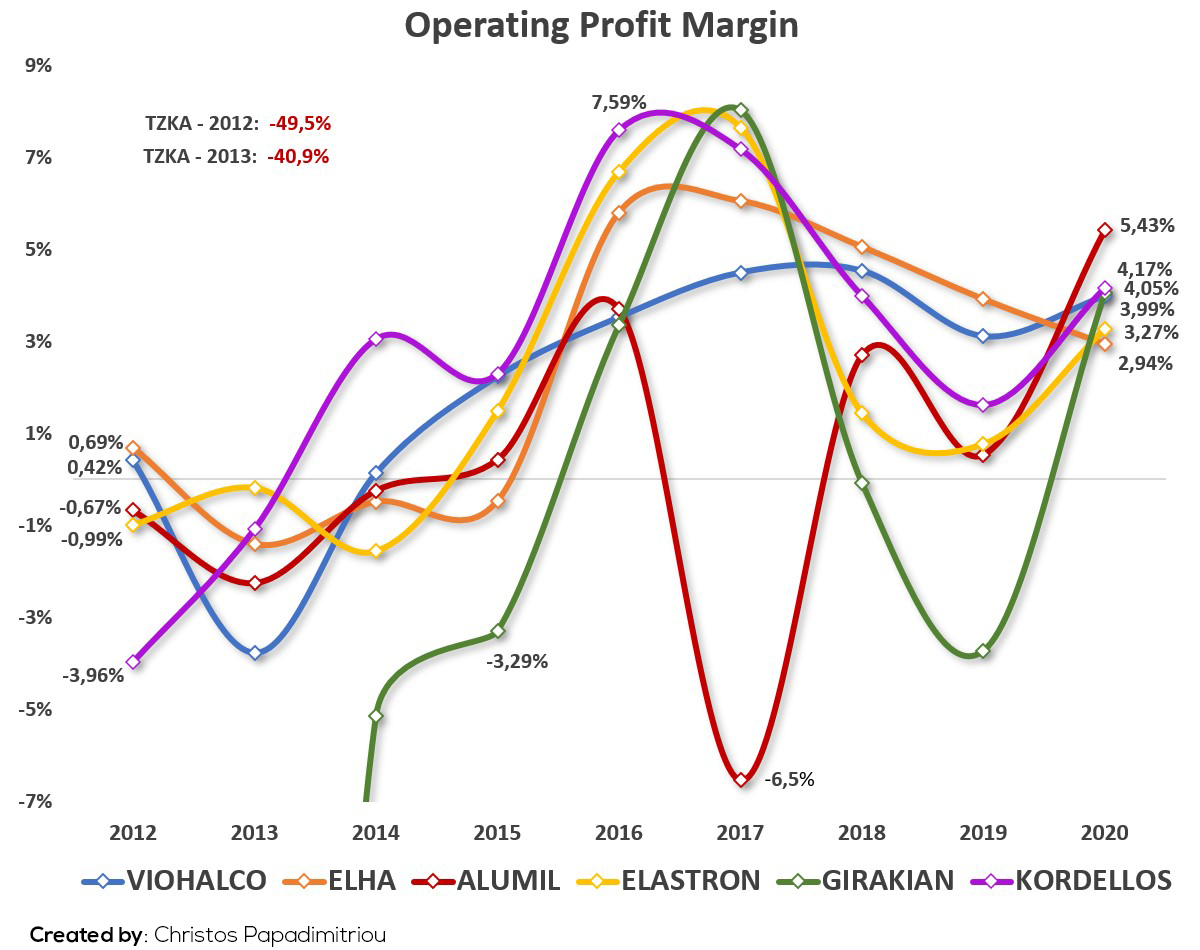

Ο επόμενος δείκτης κερδοφορίας που θα δούμε είναι το «Operating Profit Margin». Ο δείκτης μετράει πόσο κέρδος είχε η εταιρεία από τις πωλήσεις αφού πλήρωσε πρώτα τα κόστη παραγωγής αλλά πριν πληρώσει τους τόκους και τους φόρους της.

Operating Profit Margin

Και εδώ η εταιρεία «ΑΛΜΥ», αν και με μικρή διαφορά έχει το μεγαλύτερο ποσοστό λειτουργικού κέρδους με 5,43%. Οι υπόλοιπες εταιρείες ακολουθούν και αυτές από κοντά με τα ποσοστά τους να κυμαίνονται κυρίως ανάμεσα από το 3% και 4%.

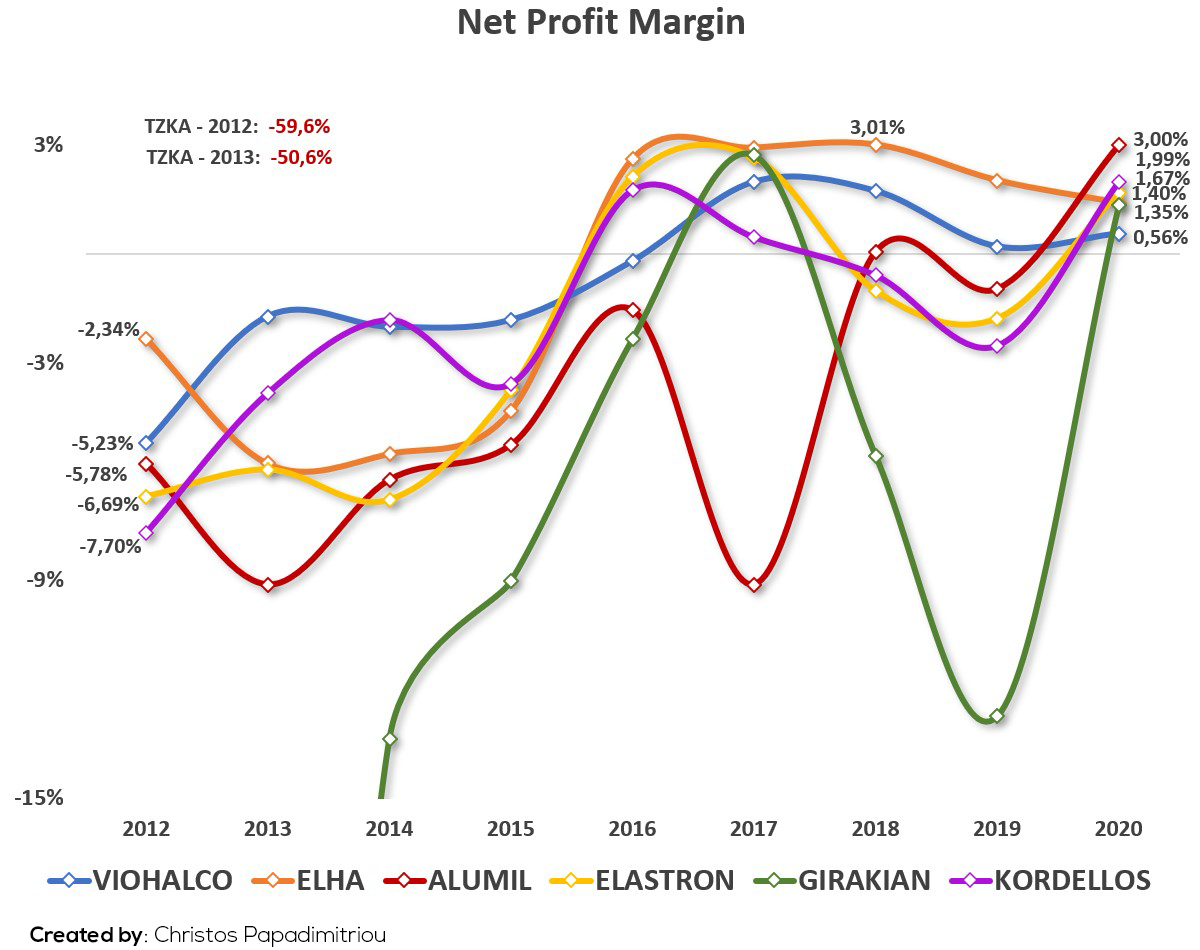

Στην συνέχεια θα δούμε τον δείκτη «Net Profit Margin». Ο δείκτης μας δείχνει το καθαρό κέρδος επί των συνολικών εσόδων.

Net Profit Margin

Και εδώ το καλύτερο ποσοστό καθαρού κέρδους το έχει η εταιρεία «ΑΛΜΥ» με 3% και ακολουθούν οι υπόλοιπες εταιρείες με ποσοστά από 0,5% μέχρι 2%.

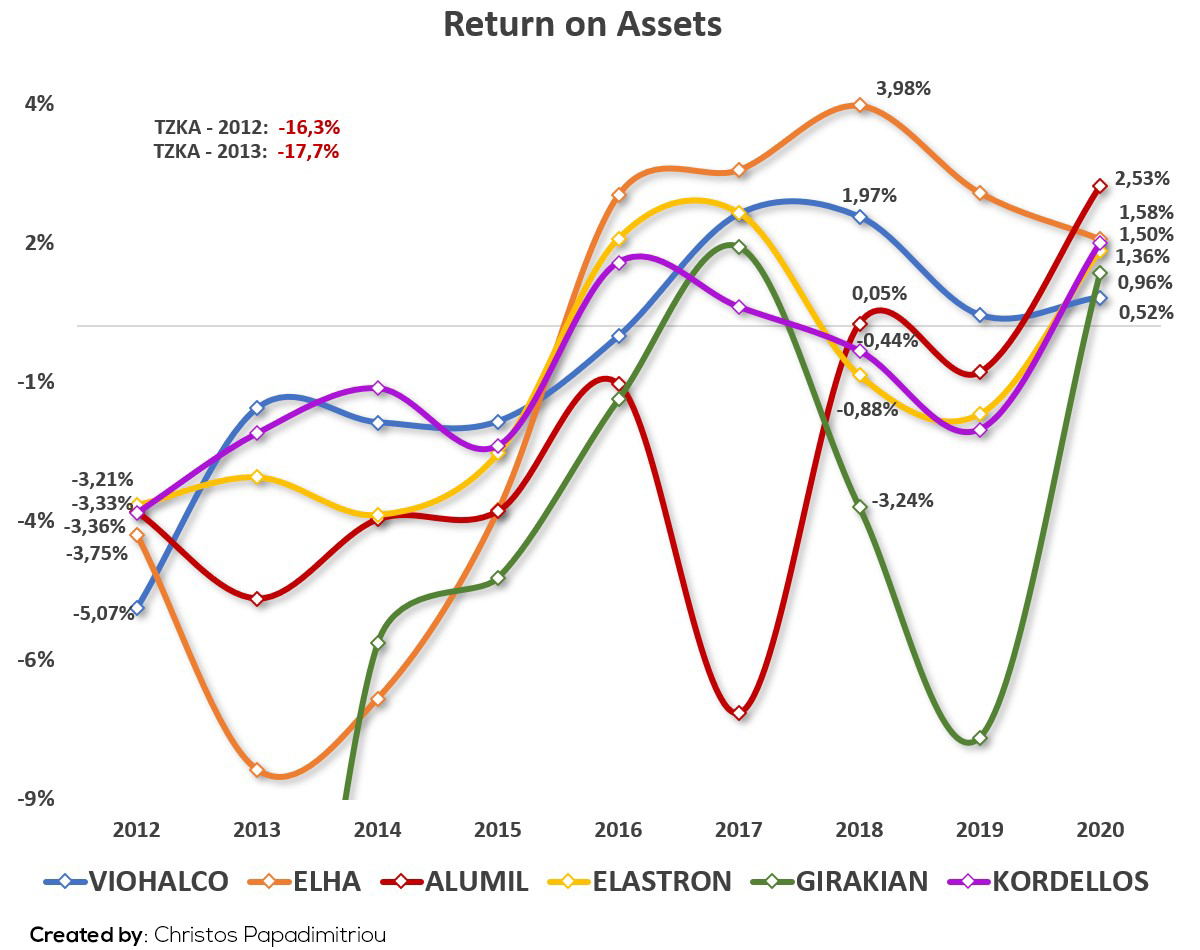

Ο επόμενος δείκτης που θα χρησιμοποιήσουμε ειναι το «Return on Assets». Είναι επίσης ένας δείκτης κερδοφορίας της εταιρείας, μας δείχνει πόσο αποδοτικά χρησιμοποιεί η εταιρεία τα περιουσιακά της στοιχεία. Ο δείκτης δεν λαμβάνει υπόψη το χρέος της εταιρείας.

Return on Assets

Όλες οι εταιρίες έχουν θετικό δείκτη για το 2020 με την εταιρεία «ΑΛΜΥ» και εδώ να έχει την καλύτερη τιμή με 2,53%. Οι υπόλοιπες εταιρείες ακολουθούν από κοντά με ποσοστά ανάμεσα από το 0,5% και 1,5%.

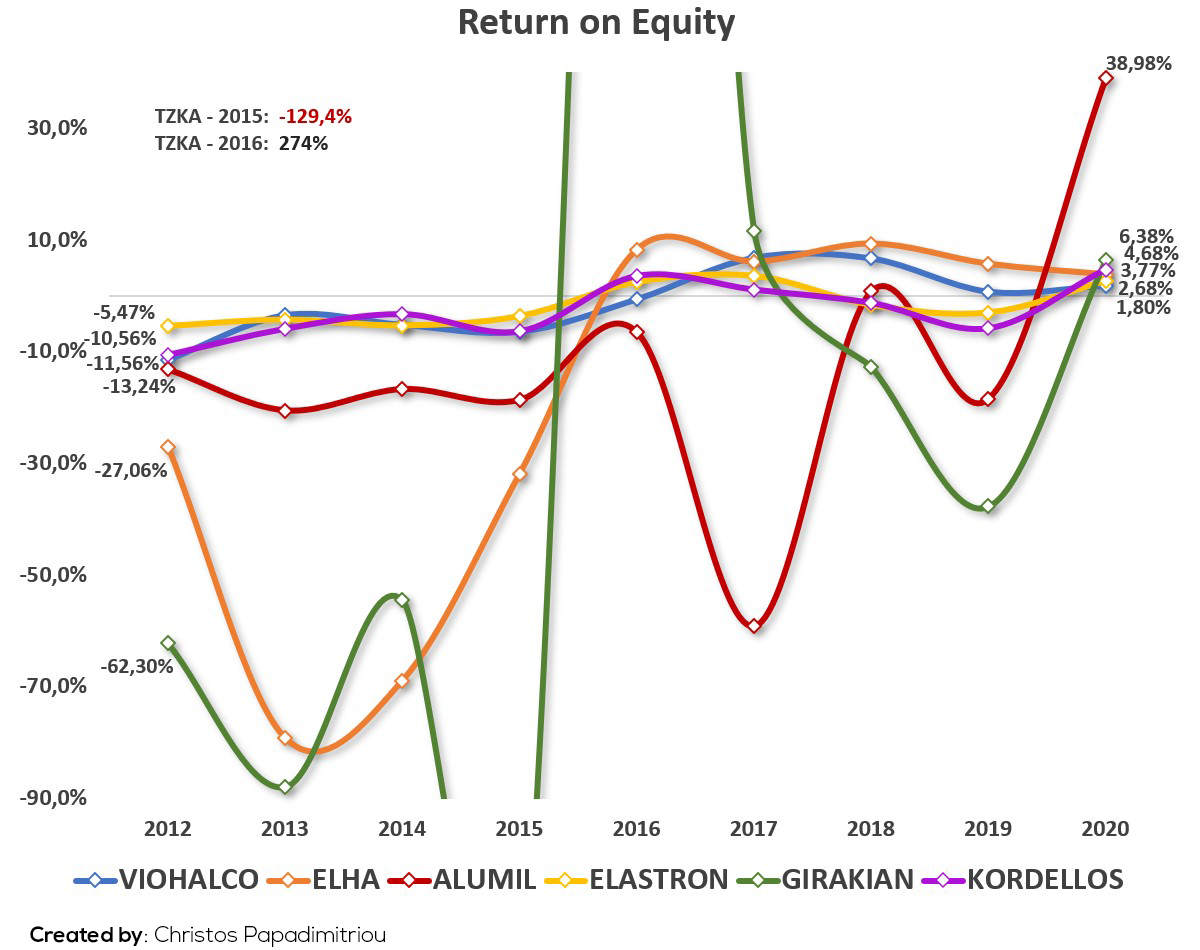

Ο τελευταίος δείκτης κερδοφορίας που θα δούμε είναι το «Return on Equity». Μετράει την κερδοφορία της επιχείρησης σε σχέση με τα ίδια κεφάλαια. Σε αντίθεση με τον δείκτη «Return on Assets», αυτός ο δείκτης λαμβάνει υπόψην του το χρέος της εταιρείας.

Return on Equity

Η «ΑΛΜΥ» με μια μεγάλη αύξηση στην απόδοσή της από το 2017 στο -59%, στο +39% το 2020 την φέρνει στην καλύτερη θέση. Οι υπόλοιπες εταιρείες είναι αρκετά πιο κάτω και με ποσοστά από 1,8% μέχρι 6,4%.

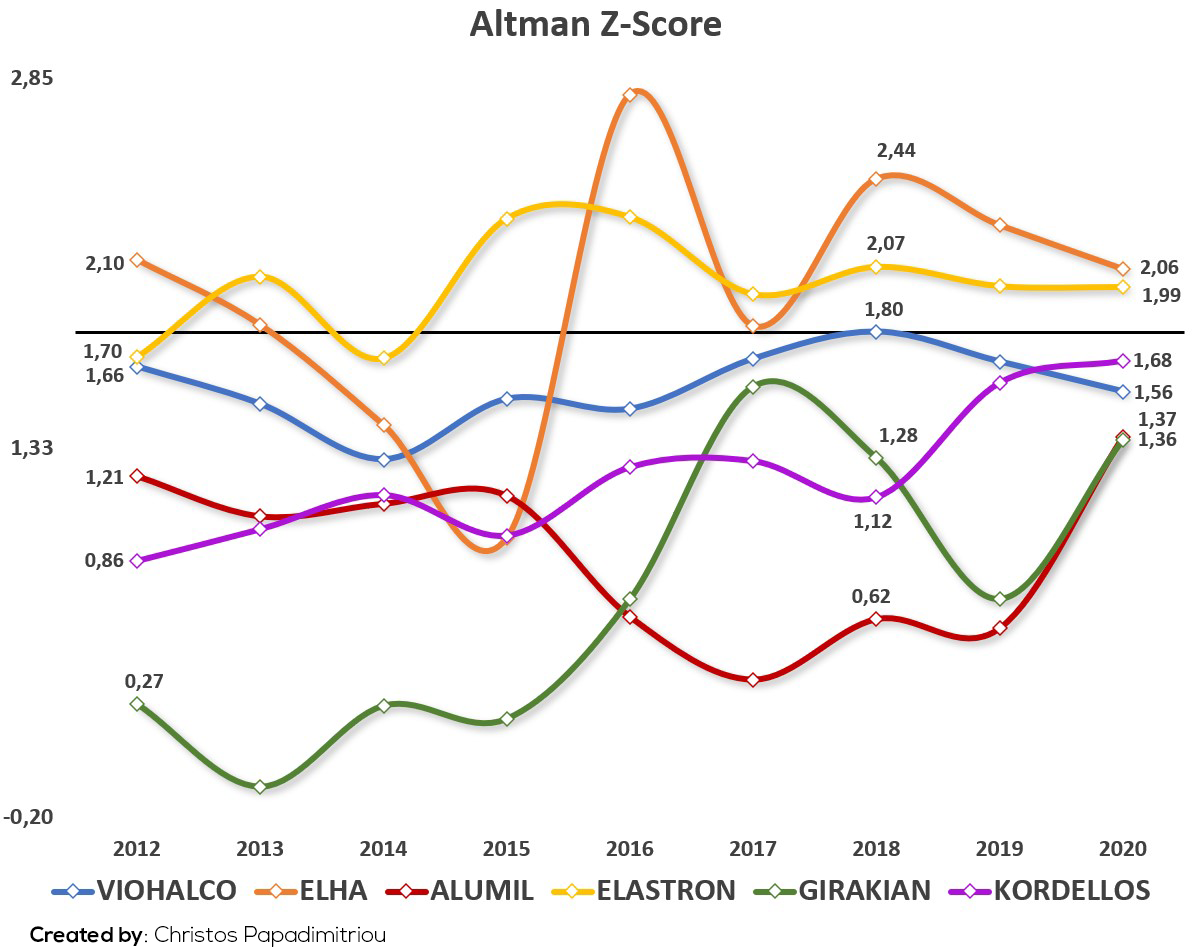

Ένας άλλος δείκτης που θα χρησιμοποιήσουμε είναι το «Altman’s Credit Score» ή αλλιώς «Z-score». Ο συγκεκριμένος δείκτης αποτελείται από μία φόρμουλα η οποία καθορίζει εάν μία εταιρεία είναι κοντά σε μία ενδεχόμενη χρεοκοπία. Μία τιμή κάτω από το 1,8 δείχνει ότι η εταιρεία ίσως να κατευθύνεται προς την χρεοκοπία. Ενώ μία τιμή άνω του 3 μας δείχνει ότι η εταιρεία είναι σε πολύ καλή οικονομική θέση.

Altman Z-Score

Όπως παρατηρούμε πάνω από το 1,8 και σε μία σχετικά καλή θέση βρίσκονται μόνο δύο εταιρείες η «ΕΛΧΑ» και η «ΕΛΣΤΡ» ενώ πάνω από το 3 δεν βρίσκεται καμία εταιρεία. Ενώ στην χειρότερη θέση βρίσκονται οι εταιρείες «ΑΛΜΥ» και «ΤΖΚΑ» με τιμές 1,37 και 1,36 αντίστοιχα.

Στην συνέχεια θα δούμε μερικούς δείκτες οι οποίοι μετράνε το πόσο «value» είναι μία εταιρεία. Για τους υπολογισμούς θα χρησιμοποιήσουμε τις τιμές των εταιρειών από την 5η Σεπτεμβρίου του 2021.

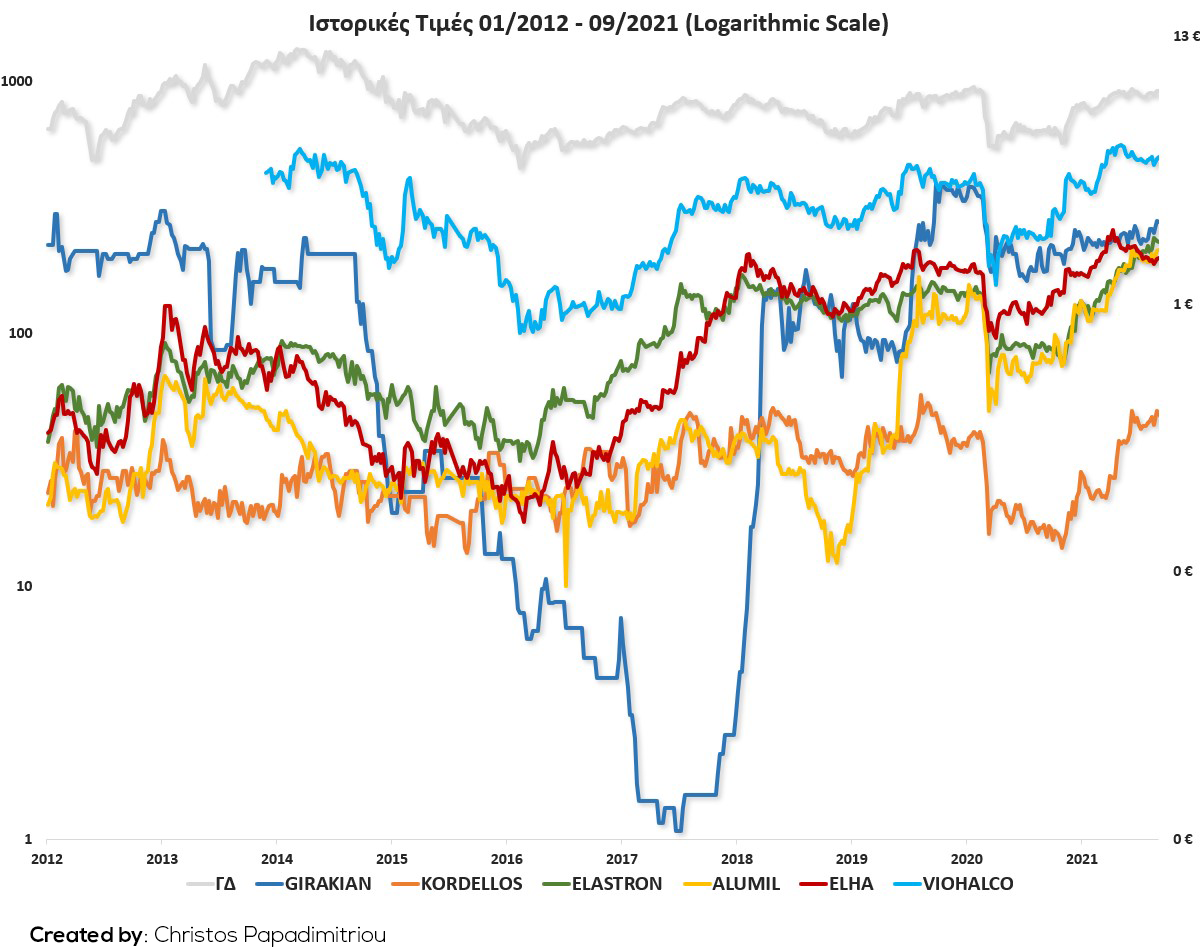

Στο επόμενο γράφημα θα δούμε τις τιμές των μετοχών τώρα αλλά και πως εξελίχθηκαν αυτές από το 2012 μέχρι σήμερα.

Historical Prices

Στο δεύτερο διάγραμμα χρησιμοποιήσαμε λογαριθμική κλίμακα για να μπορέσουμε να δούμε καλύτερα τις μεταβολές στις τιμές των μετοχών. Αυτό που παρατηρούμε είναι ότι την μεγαλύτερη μεταβολή στην τιμή την έχει η εταιρεία «ΤΖΚΑ» όπως είχε και τις μεγαλύτερες μεταβολές στους χρηματοοικονομικούς δείκτες.

*H μετοχή «ΒΙΟ» εισήχθη στο χρηματιστήριο Αθηνών στις 23 Νοεμβρίου του 2013.

Ο πρώτος «value» δείκτης που θα δούμε είναι το «Book Value Per Share» ή αλλιώς «BVPS», αυτός ο δείκτης μετράει τα «Ίδια κεφάλαια» που αναλογούν σε κάθε μετοχή. Όσο αυξάνεται ο δείκτης τόσο πιο «value» θεωρείται η μετοχή. Για να δούμε αν μια μετοχή είναι «overvalued» ή «undervalued» συγκρίνουμε την τιμή του δείκτη με την τιμή της μετοχής. Αν ο δείκτης είναι μεγαλύτερος της τιμής της μετοχής, η μετοχή θεωρείται «undervalued». Αν ο δείκτης είναι μικρότερος της τιμής της μετοχής τότε η μετοχή σύμφωνα με τον συγκεκριμένο δείκτη θεωρείται «overvalued». Δεν θα πρέπει βέβαια να βγάζουμε συμπεράσματα από έναν δείκτη μεμονωμένα.

Book Value Per Share

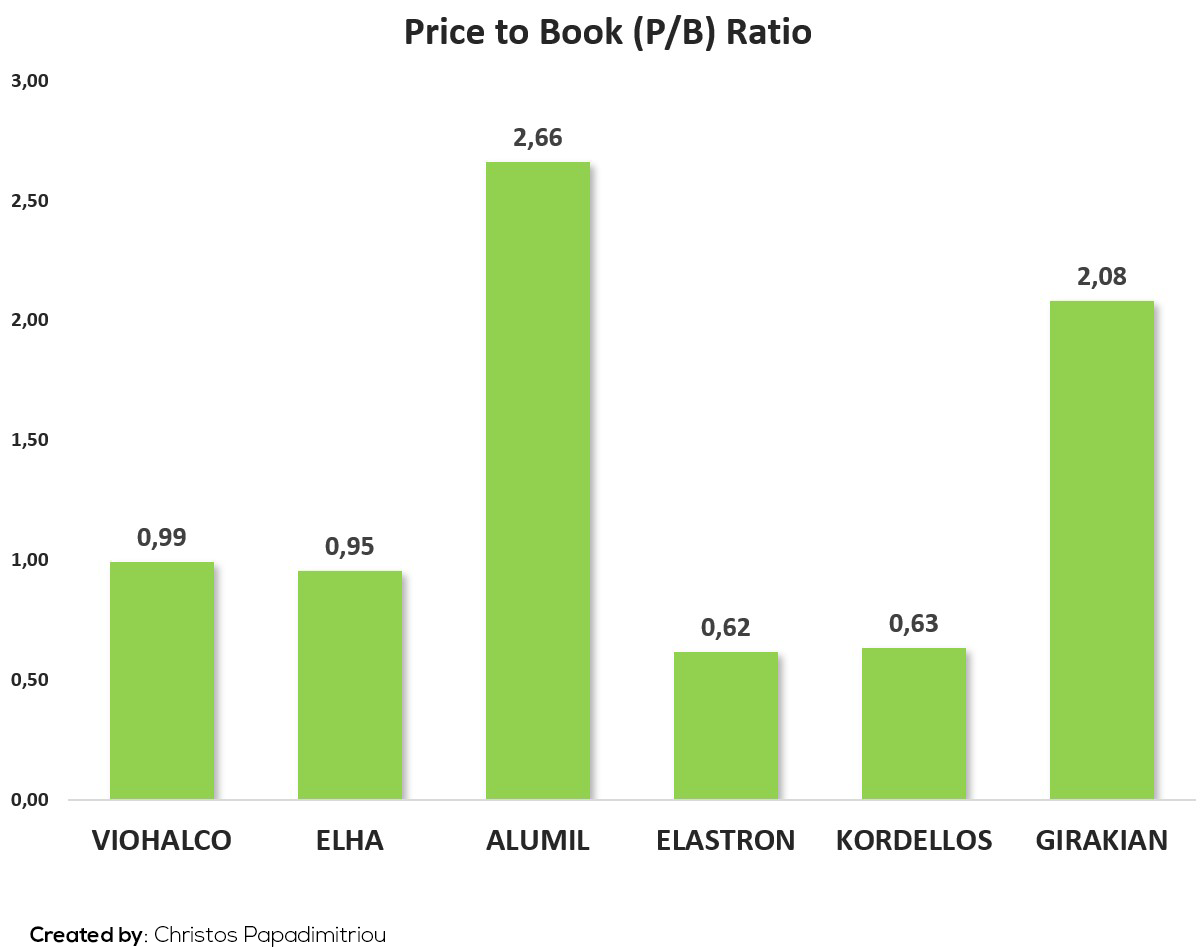

Στο επόμενο γράφημα με την βοήθεια του δείκτη «PricetoBookRatio» μπορούμε να δούμε πόσες φορές ακριβώς είναι μεγαλύτερη η τιμή της μετοχής από την λογιστική αξία της εταιρείας ανά μετοχή. Με τιμές άνω του 1 η εταιρεία θεωρείται «overvalued».

Price to Book Ratio

Το γράφημα μας δείχνει ότι πιο «ακριβή» θεωρείτε η εταιρεία «ΑΛΜΥ» με τιμή 2,66 και η εταιρεία «ΤΖΚΑ» με τιμή 2,08 ενώ πιο «φτηνή» θεωρείται η εταιρεία «ΕΛΣΤΡ» με τιμή 0,62. Αυτές οι τιμές μας δείχνουν πόσα χρήματα είναι διατεθειμένοι οι επενδυτές να πληρώσουν για κάθε 1€ ίδια κεφάλαια της εταιρείας. Δηλαδή για την εταιρεία «ΑΛΜΥ» για κάθε 1€ ίδια κεφάλαια οι επενδυτές πληρώνουν για αγορά της μετοχής 2,66€.

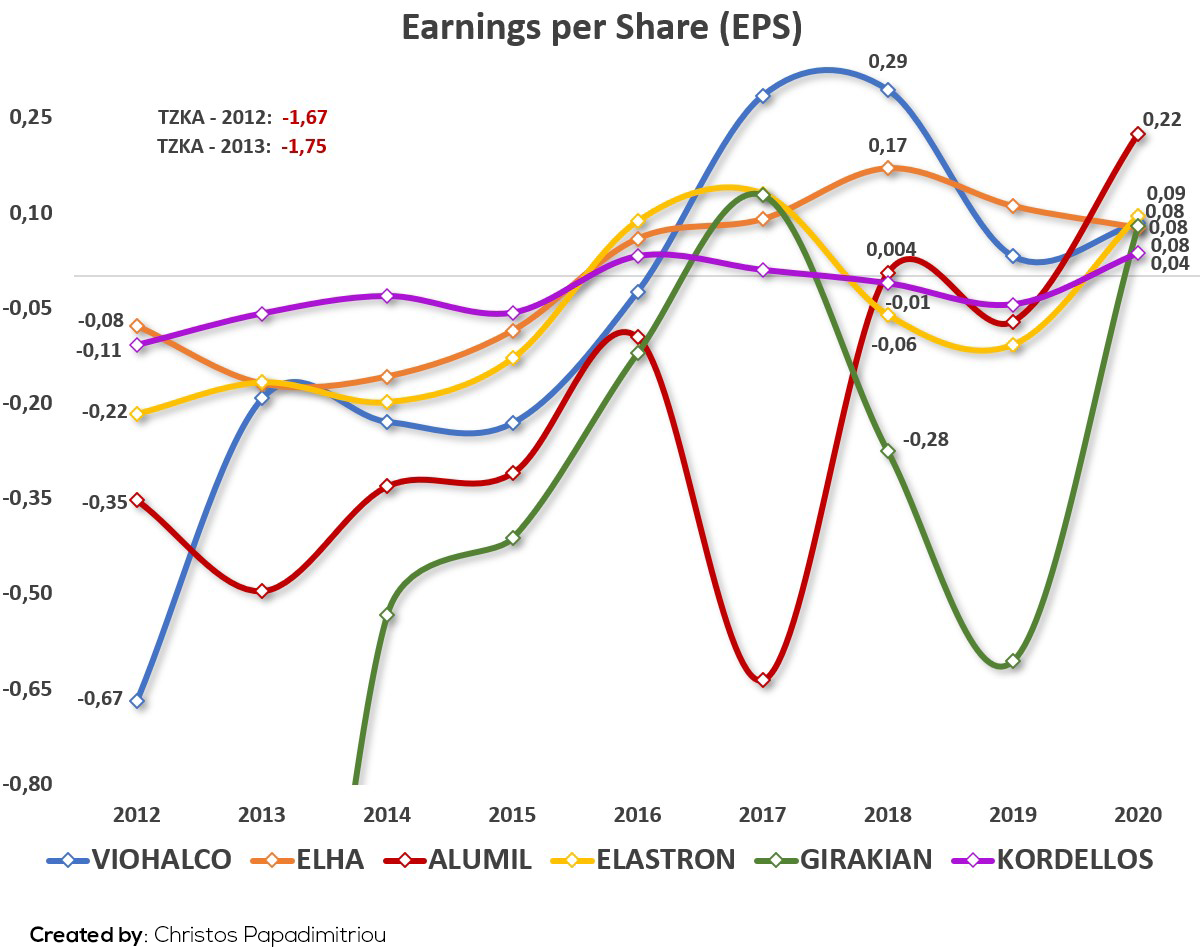

Αφού είδαμε τα «Ίδια κεφάλαια» ανά μετοχή, ο επόμενος δείκτης θα μας δείξει τα καθαρά κέρδη της εταιρείας ανά μετοχή. Ο δείκτης ονομάζεται «Earnings per Share (EPS)».

Earnings per Share

Αυτό που παρατηρούμε είναι ότι όλες οι εταιρείες τον τελευταίο χρόνο έχουν θετικό δείκτη «EPS». Το αρνητικό με αυτόν τον δείκτη είναι ότι κάθε εταιρεία έχει διαφορετική τιμή και αριθμό μετοχών, οπότε η σύγκριση γίνεται λίγο πιο δύσκολη.

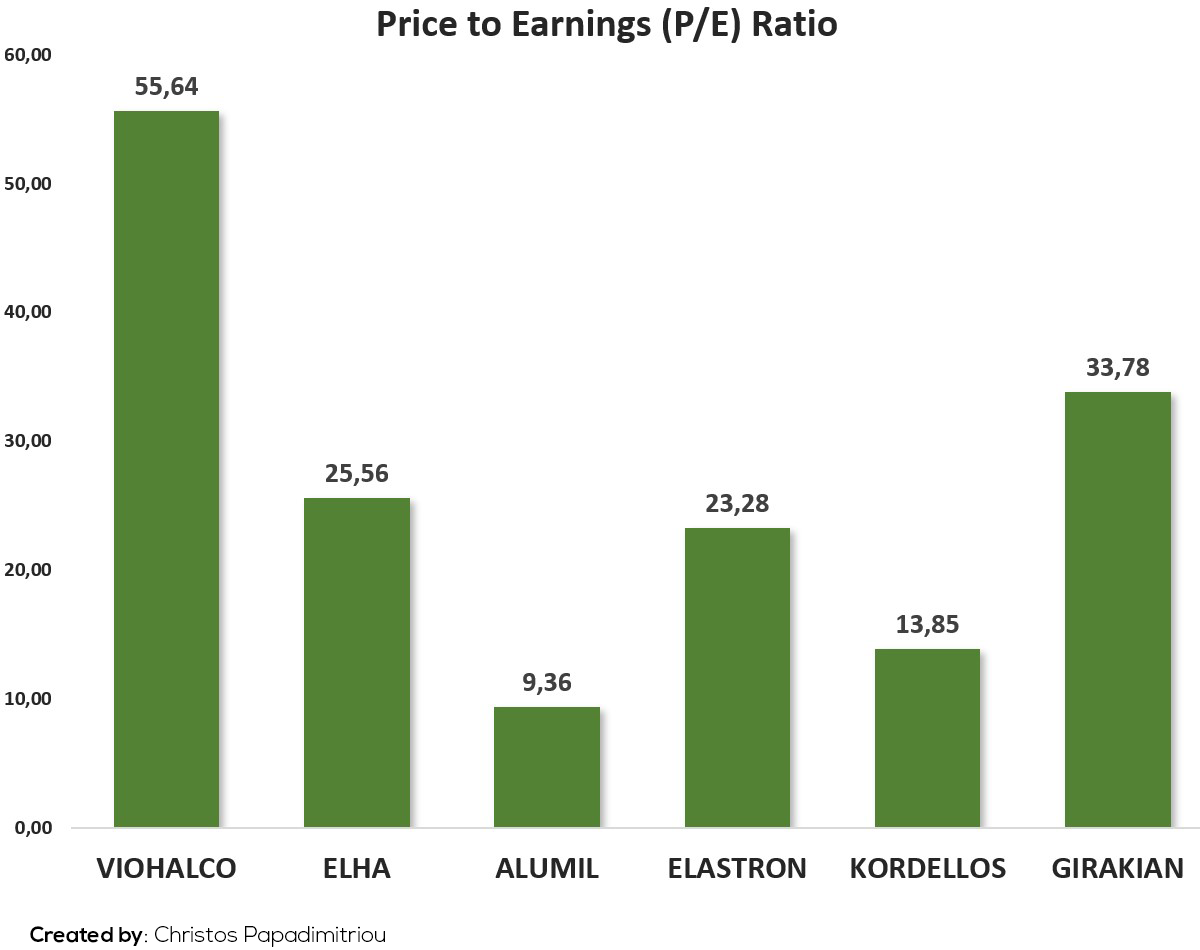

Αυτό το πρόβλημα έρχεται να το λύσει ο επόμενος δείκτης ο οποίος ονομάζεται «Price to Earnings Ratio (P/E)». Ο δείκτης αυτός λαμβάνει υπόψη του την τιμή της κάθε μετοχής. Ο συγκεκριμένος δείκτης μας δείχνει πόσες φορές παραπάνω από τα καθαρά κέρδη της εταιρείας είναι διατεθειμένος ο επενδυτής να πληρώσει για να αγοράσει μία μετοχή

Price to Earnings Ratio

Σύμφωνα με το παραπάνω γράφημα η πιο «ακριβή» μετοχή είναι της «ΒΙΟ». Το 55,64 σημαίνει ότι για κάθε 1€ καθαρά κέρδη της εταιρείας οι επενδυτές είναι διατεθειμένοι να πληρώσουν 55,64€. Ενώ πιο φτηνή θεωρείται η μετοχή της «ΑΛΜΥ». Ένα αρνητικό που έχει αυτός ο δείκτης είναι ότι πολλές φορές οι εταιρείες, ειδικά οι νεοσύστατες, παρουσιάζουν αρκετές φορές αρνητικά καθαρά κέρδη κάνοντας τον δείκτη μη εφαρμόσιμο, αν και στην συγκεκριμένη περίπτωση για το 2020 όλες οι εταιρείες είχαν θετικά καθαρά κέρδη.

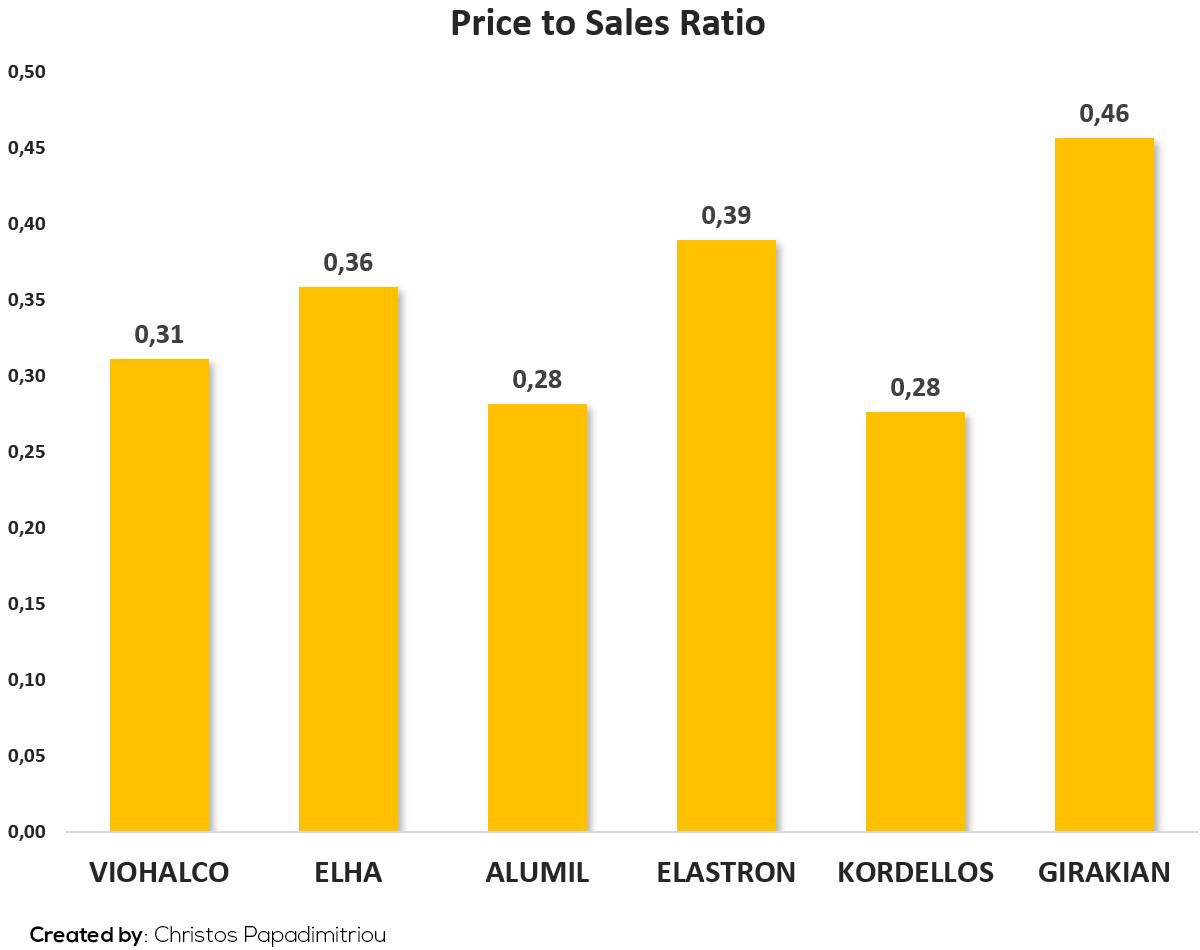

Σε περιπτώσεις όπου τα καθαρά κέρδη είναι αρνητικά ή συμπληρωματικά με τον δείκτη «Price to Earnings Ratio (P/E)» μπορούμε να πάρουμε τον δείκτη «PricetoSalesRatio». Ο δείκτης αυτός μετράει την τιμή της μετοχής προς τα συνολικά έσοδα της εταιρείας.

Price to Sales Ratio

Από το γράφημα βλέπουμε ότι πιο «ακριβή» είναι η εταιρεία «ΤΖΚΑ» με τιμή 0,46 ενώ πιο «φτηνή» είναι η εταιρεία «ΑΛΜΥ» και «ΚΟΡΔΕ» με τιμή 0,28. Αυτό σημαίνει ότι για κάθε 1€ έσοδο της εταιρείας «ΤΖΚΑ» οι επενδυτές είναι διατεθειμένοι να πληρώσουν 0,46€, ενώ για κάθε 1€ έσοδο της εταιρείας «ΑΛΜΥ» οι επενδυτές είναι διατεθειμένοι να πληρώσουν 0,28€.

Αυτό που παρατηρούμε είναι ότι ανάλογα ποιον δείκτη χρησιμοποιούμε θα πάρουμε διαφορετικό αποτέλεσμα για το αν η εταιρεία είναι «overvalued» ή όχι. Θα πρέπει να αποφασίσουμε ποιο μέγεθος είναι πιο σημαντικό ( Ίδια κεφάλαια, Καθαρά κέρδη ή Έσοδα) για να πάρουμε τον αντίστοιχο δείκτη.

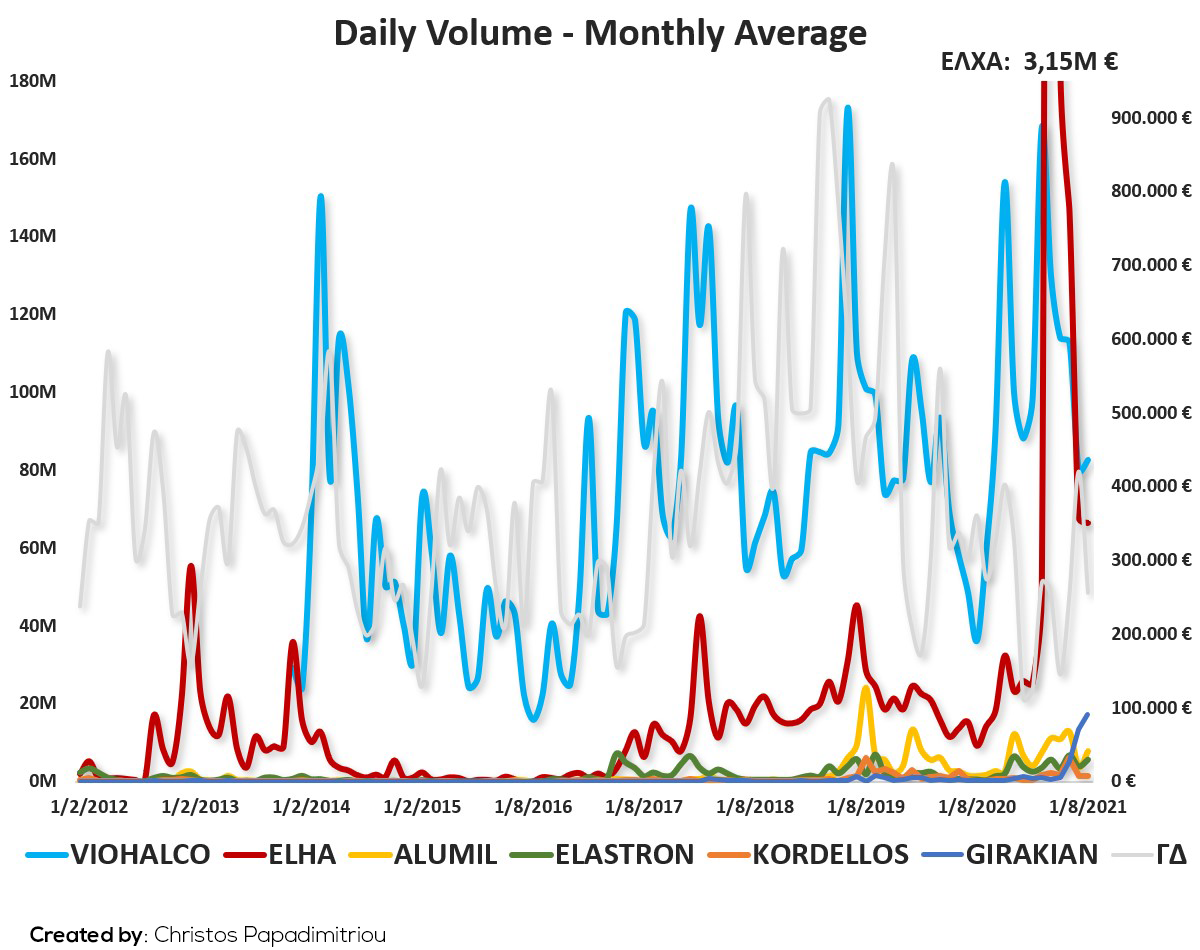

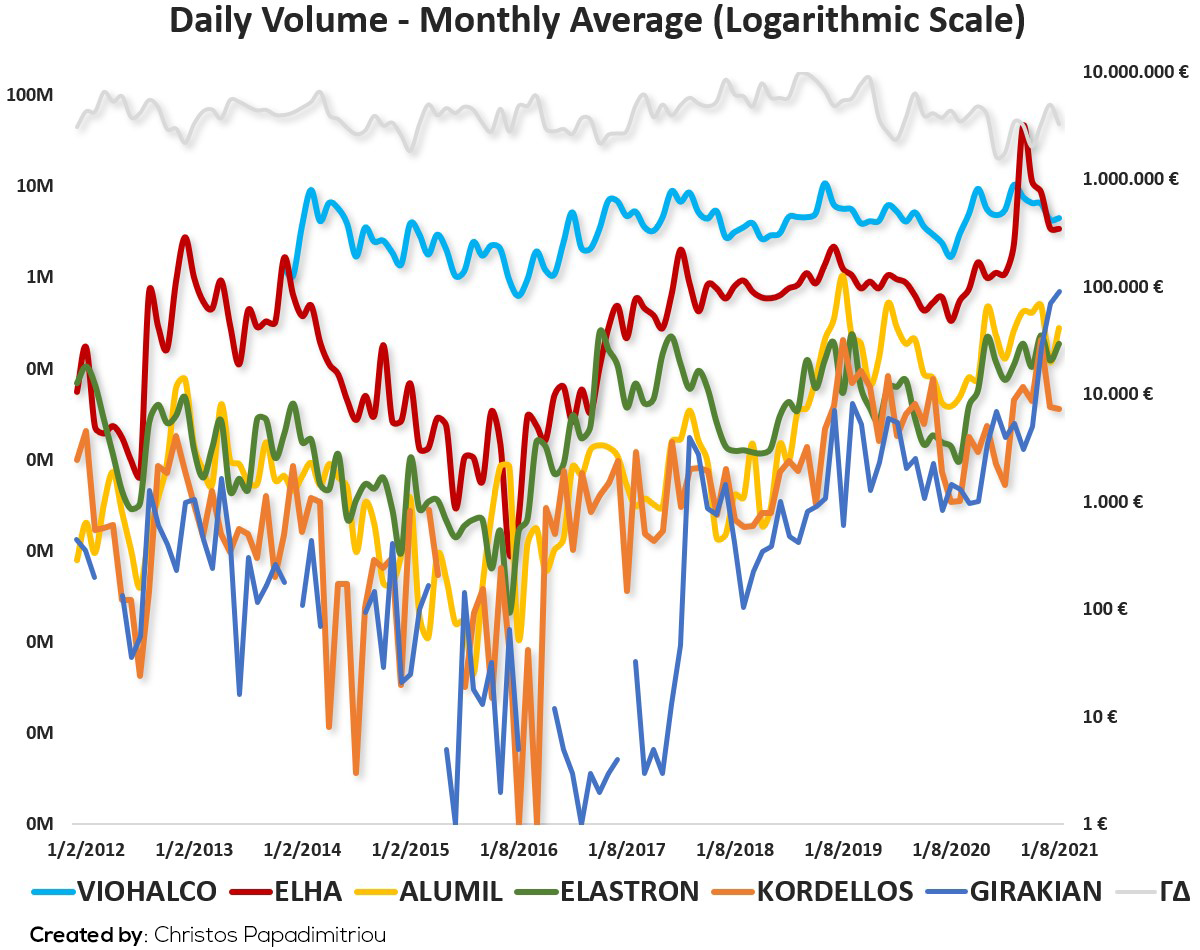

Στην συνέχεια θα δούμε τον καθημερινό όγκο συναλλαγών κατά μέσο όρο για κάθε εταιρεία.

Μέσος Όγκος Συναλλαγών

Καθώς ήταν αδύνατο σε ένα γράφημα να δούμε όλες τις μεταβολές στον όγκο συναλλαγών, χρησιμοποιήσαμε και ένα δεύτερο διάγραμμα σε λογαριθμική κλίμακα.

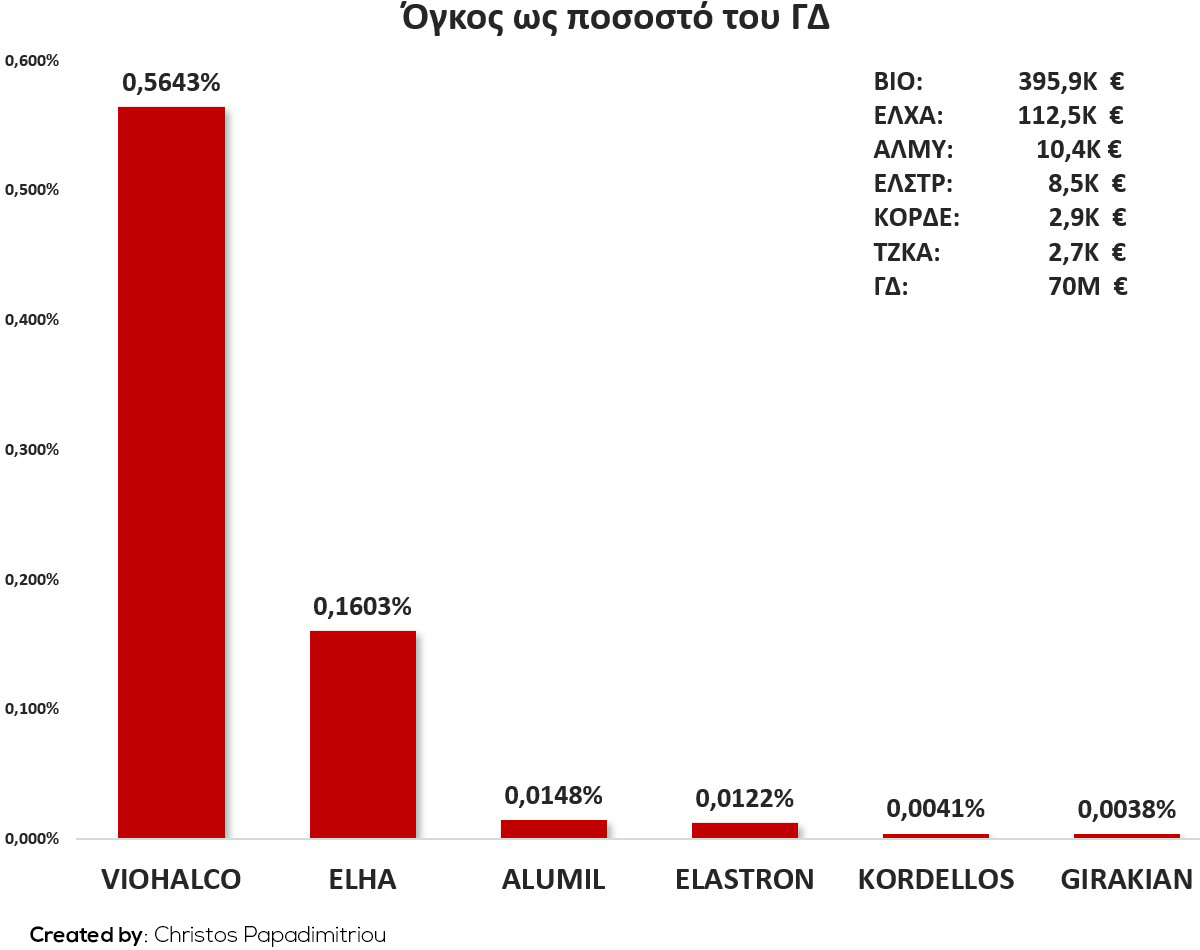

Στο επόμενο γράφημα θα δούμε τον όγκο συναλλαγών των εταιρειών ως προς τον όγκο συναλλαγών του ΓΔ. (M.O 2012-2021)

Μέσος Όγκος Συναλλαγών ως προς τον ΓΔ

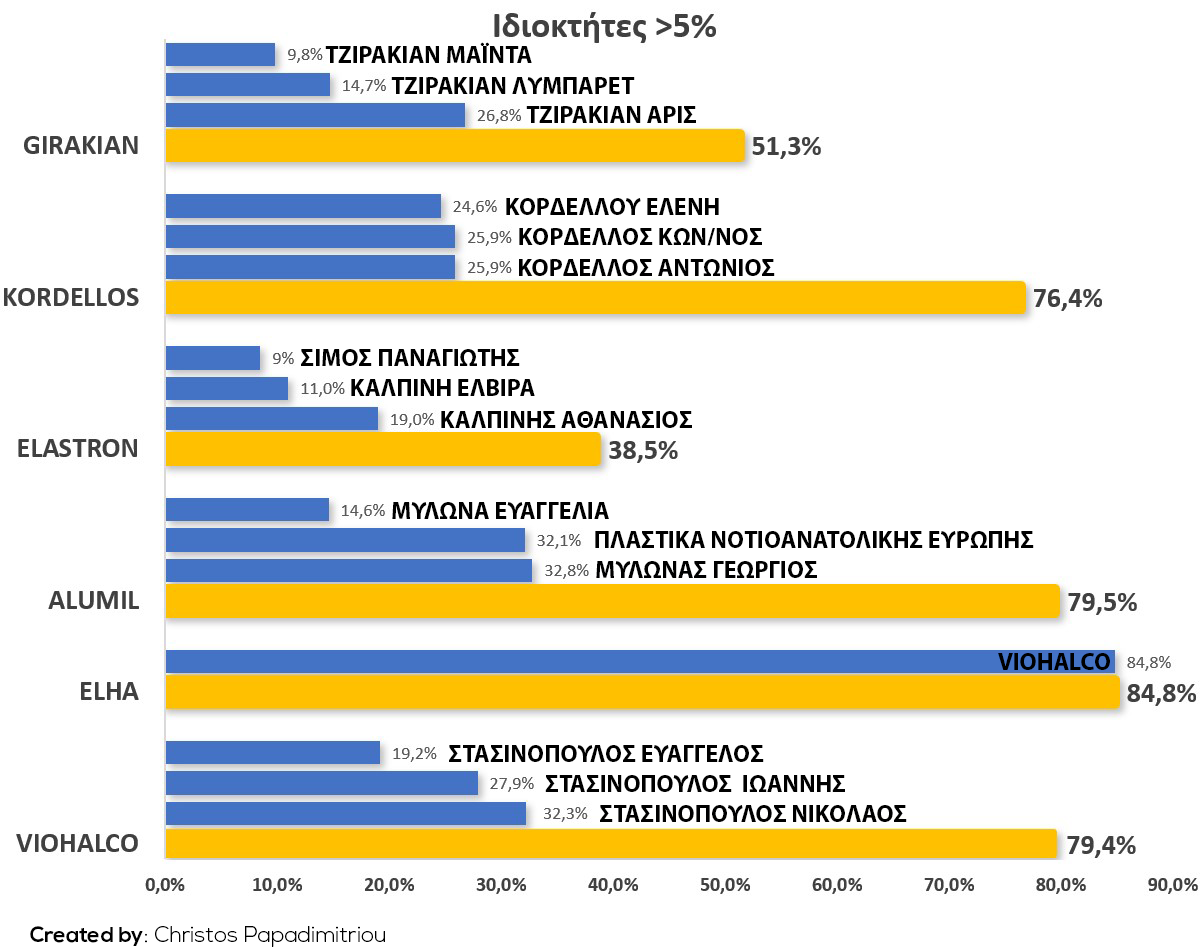

Τέλος θα δούμε το ποσοστό των μετοχών που διακρατούνται από τα άτομα που έχουν δικαίωμα ψήφου, δηλαδή ποσοστό μετοχών άνω του 5%.

Ιδιοκτήτες με Δικαίωμα Ψήφου

Αν και το δείγμα είναι μικρό, τουλάχιστον στις συγκεκριμένες εταιρείες, το ποσοστό διακράτησης των μετοχών εντός της εταιρείας δεν φαίνεται να επηρεάζει των συνολικό όγκο συναλλαγών.

Στατιστική Ανάλυση

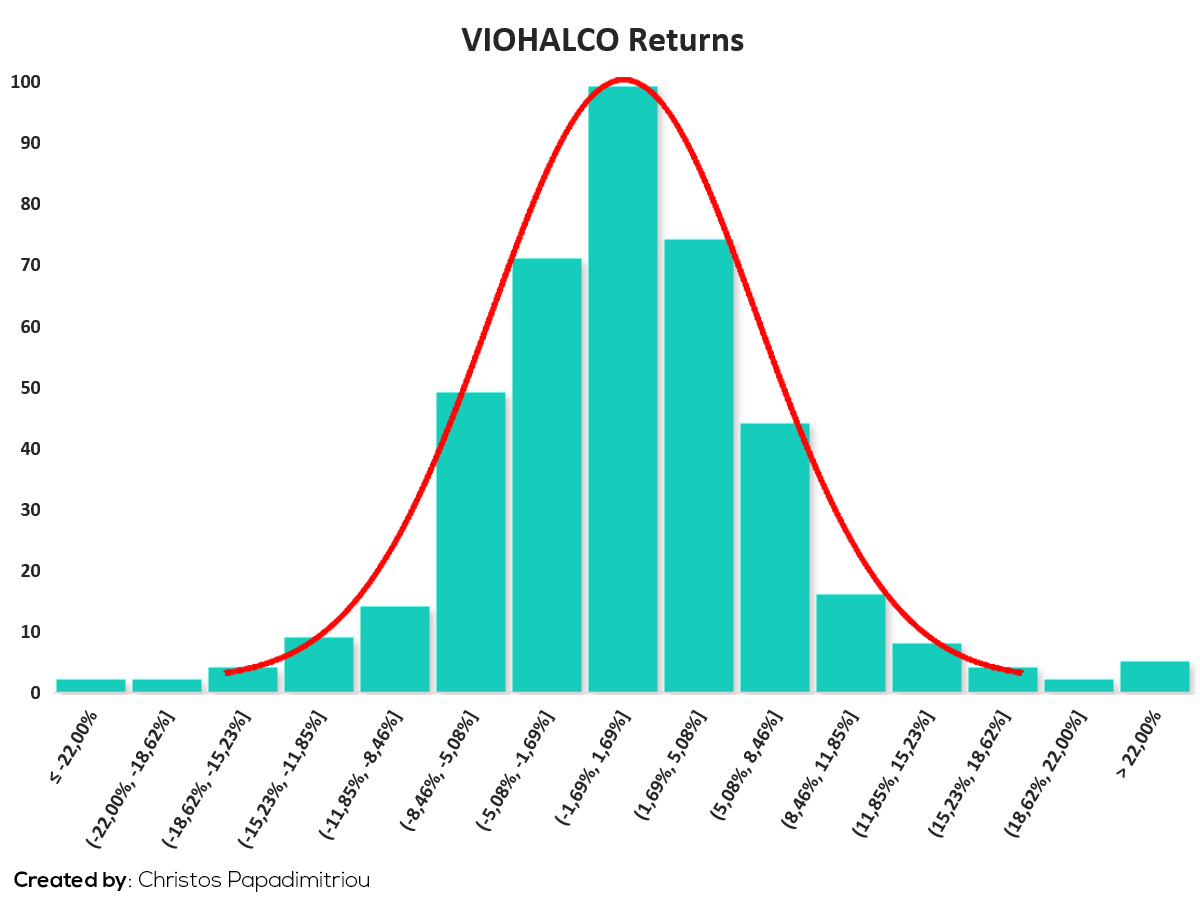

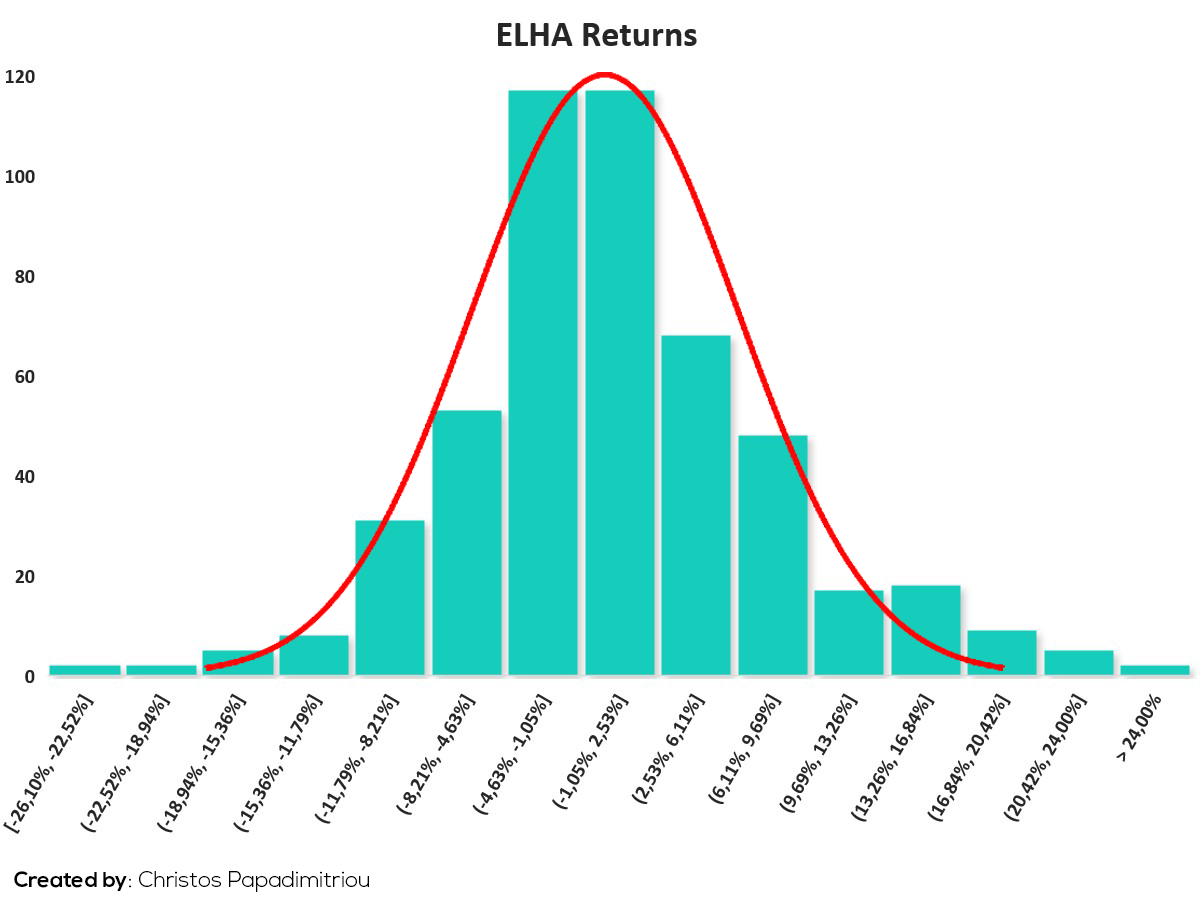

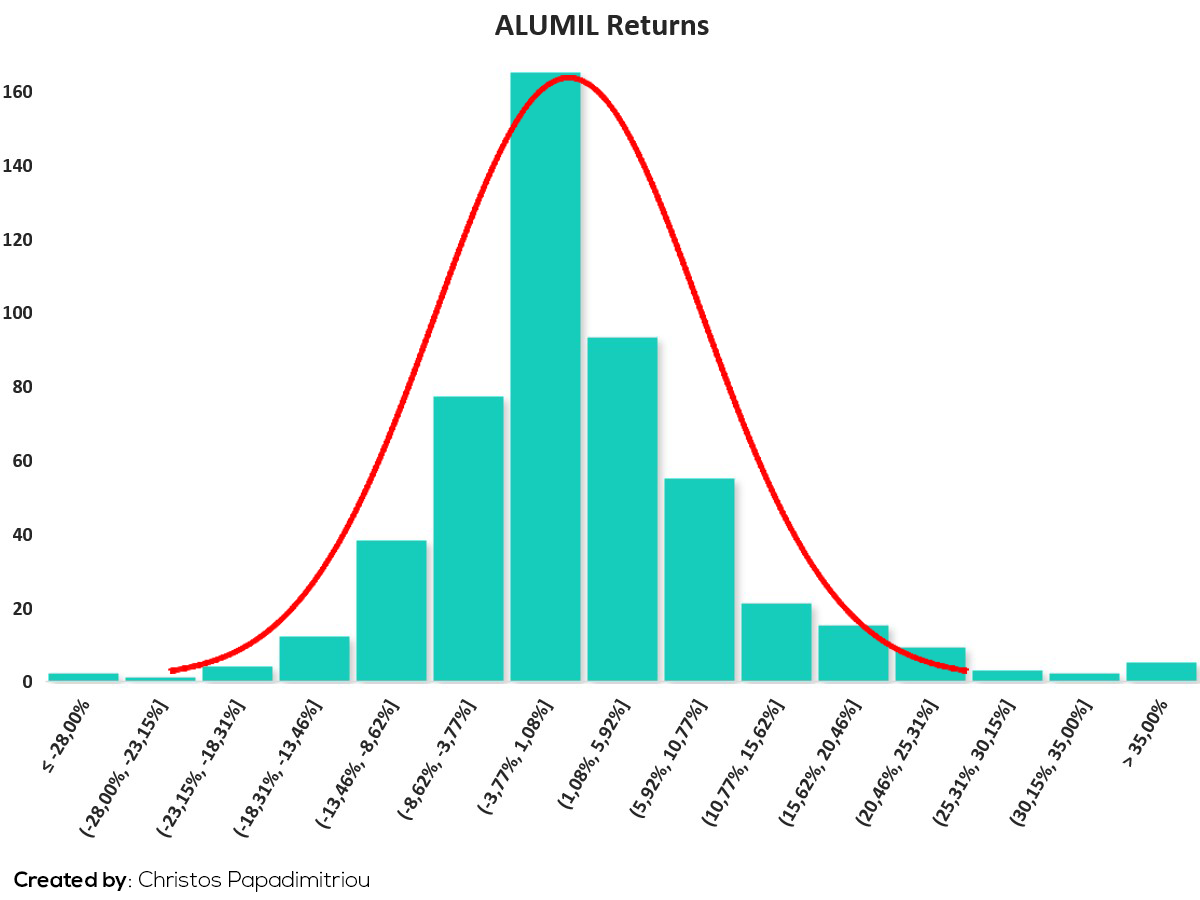

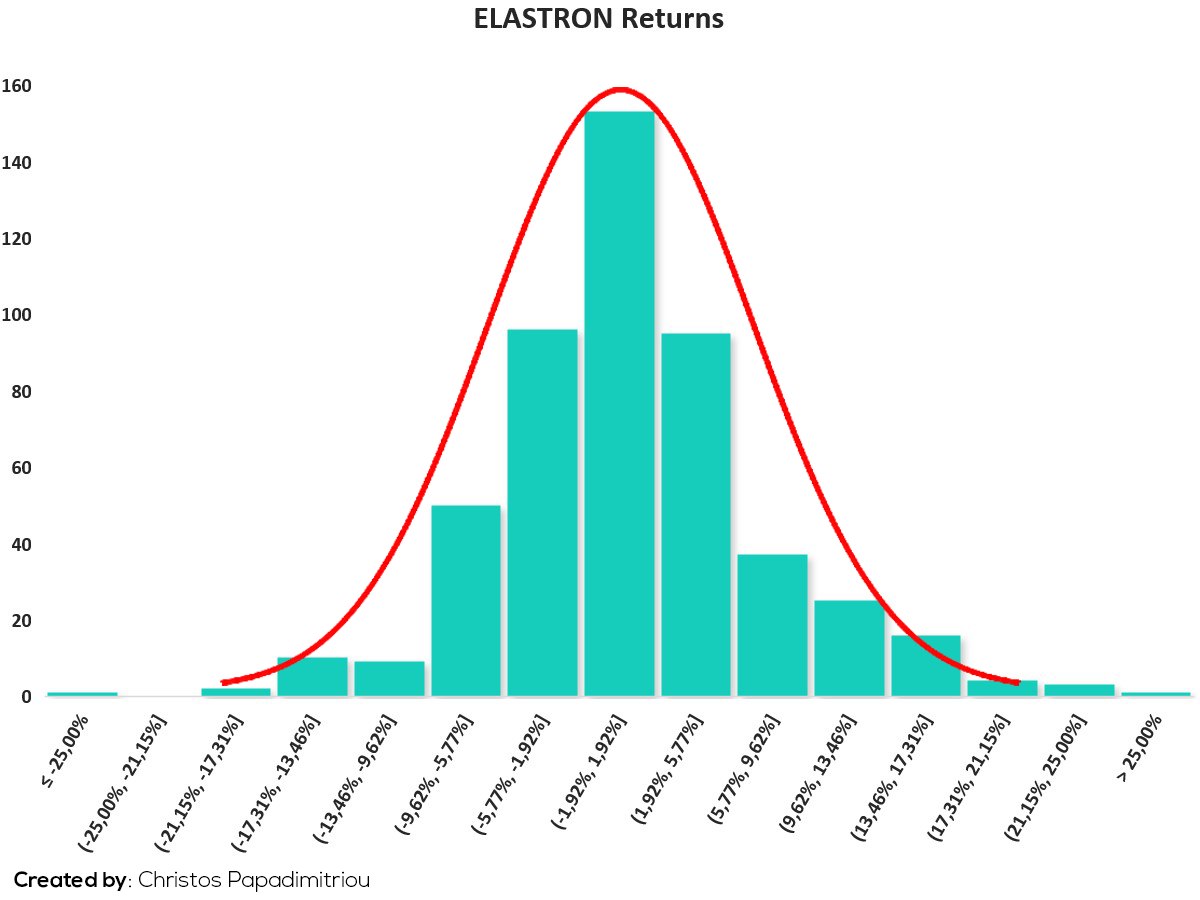

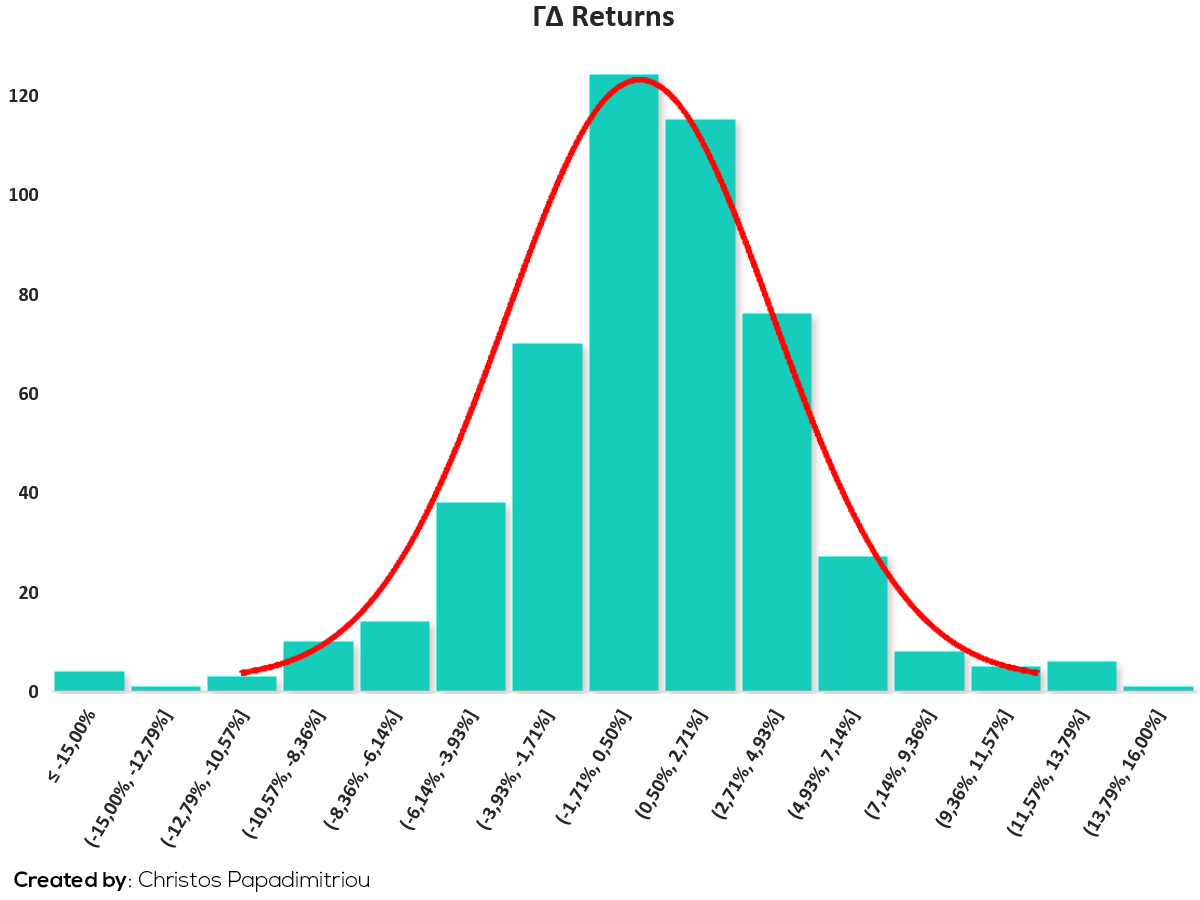

Στην συνέχεια θα δούμε την διακύμανση των εβδομαδιαίων αποδόσεων των μετοχών και του ΓΔ.

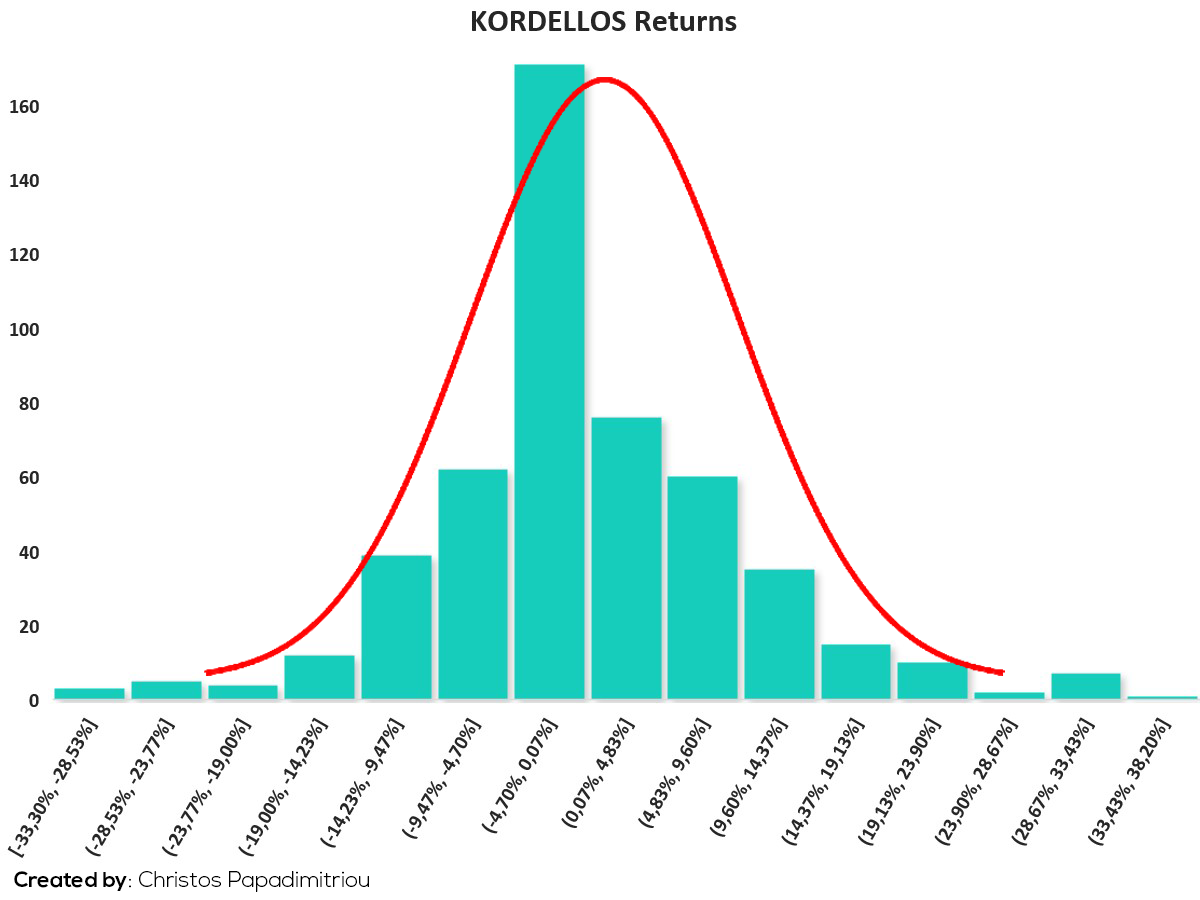

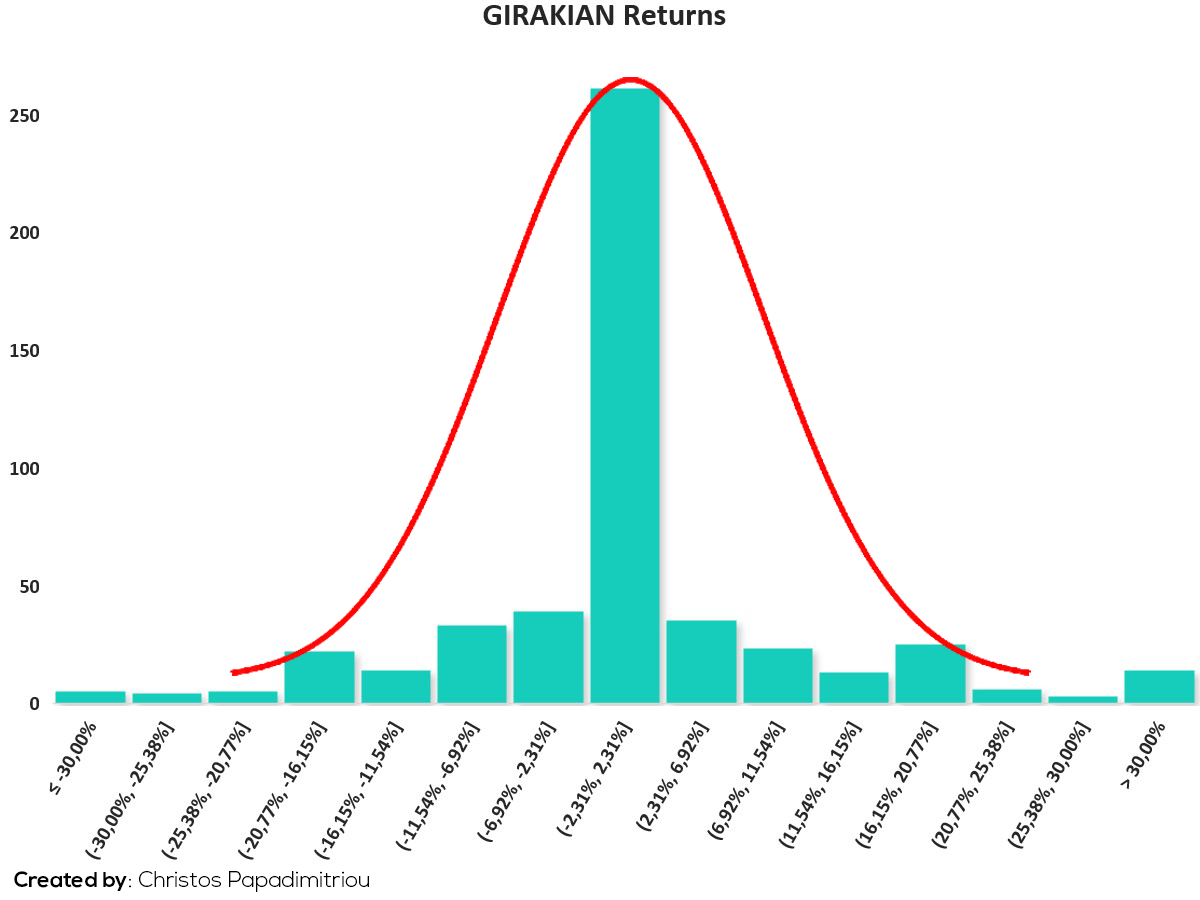

Στο ιστόγραμμα παρατηρούμε την συχνότητα εμφάνισης των αποδόσεων των μετοχών. Ενώ η κόκκινη καμπύλη μας δείχνει πως θα ήταν μία κανονική κατανομή. Αν και οι αποδόσεις είναι κοντά στην μορφή της κανονικής κατανομής δεν μπορούμε να θεωρήσουμε ότι οι αποδόσεις των συγκεκριμένων μετοχών ακολουθούν την κανονική κατανομή.

Πιο πολύ από την κανονική κατανομή φαίνεται να απέχει η μετοχή «ΤΖΚΑ» η οποία έχει και το μικρότερο όγκο συναλλαγών.

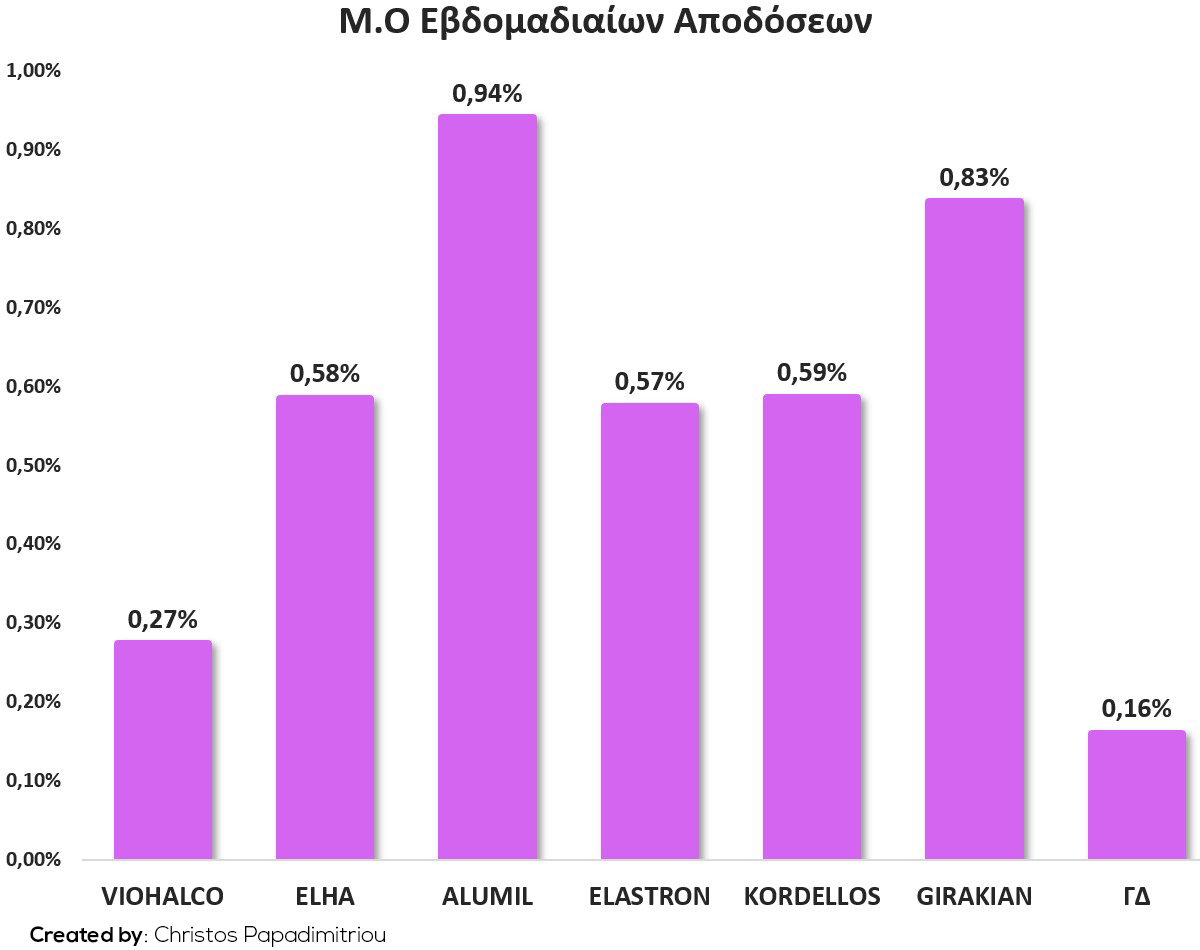

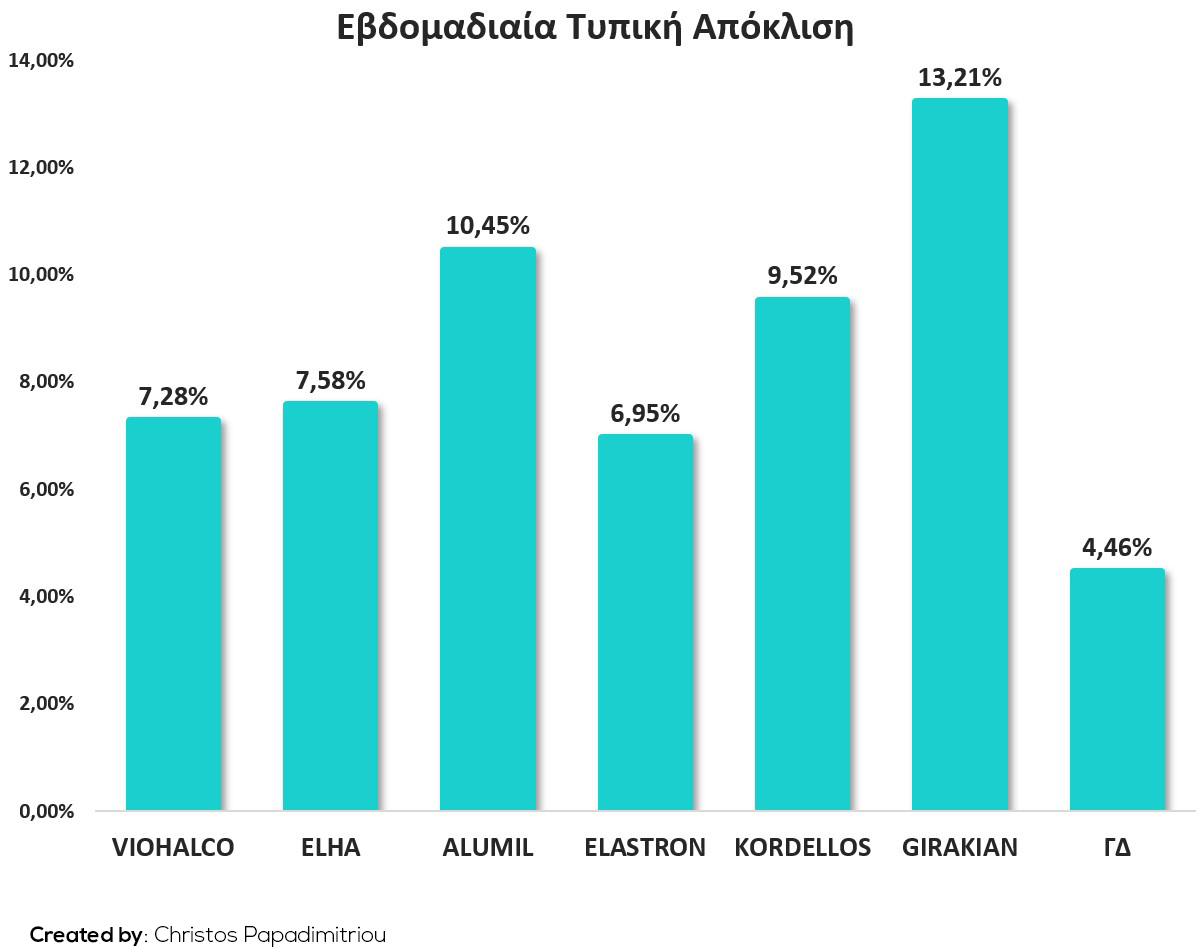

Αρχικά θα πάρουμε τις εβδομαδιαίες αποδόσεις και θα υπολογίσουμε την μέση εβδομαδιαία απόδοση και την εβδομαδιαία τυπική απόκλιση.

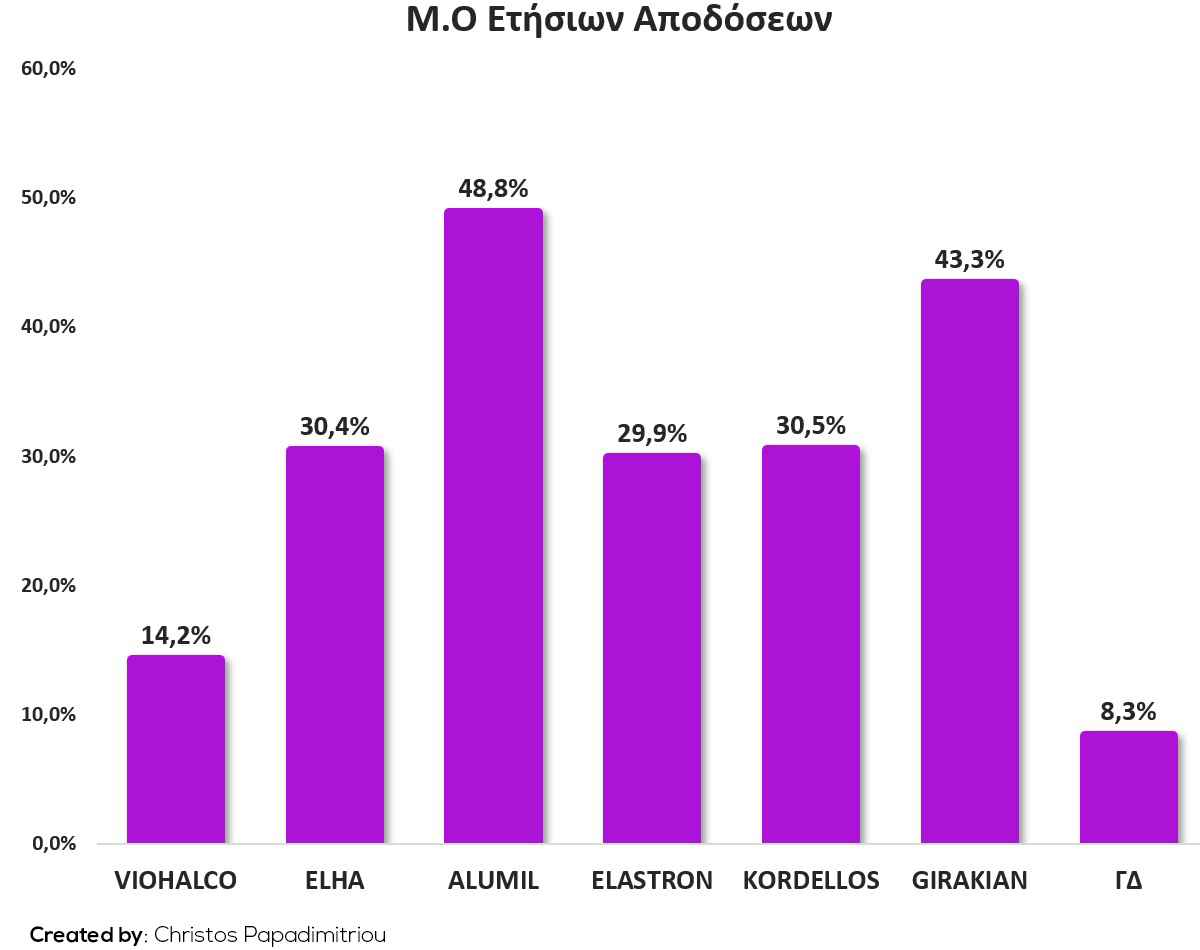

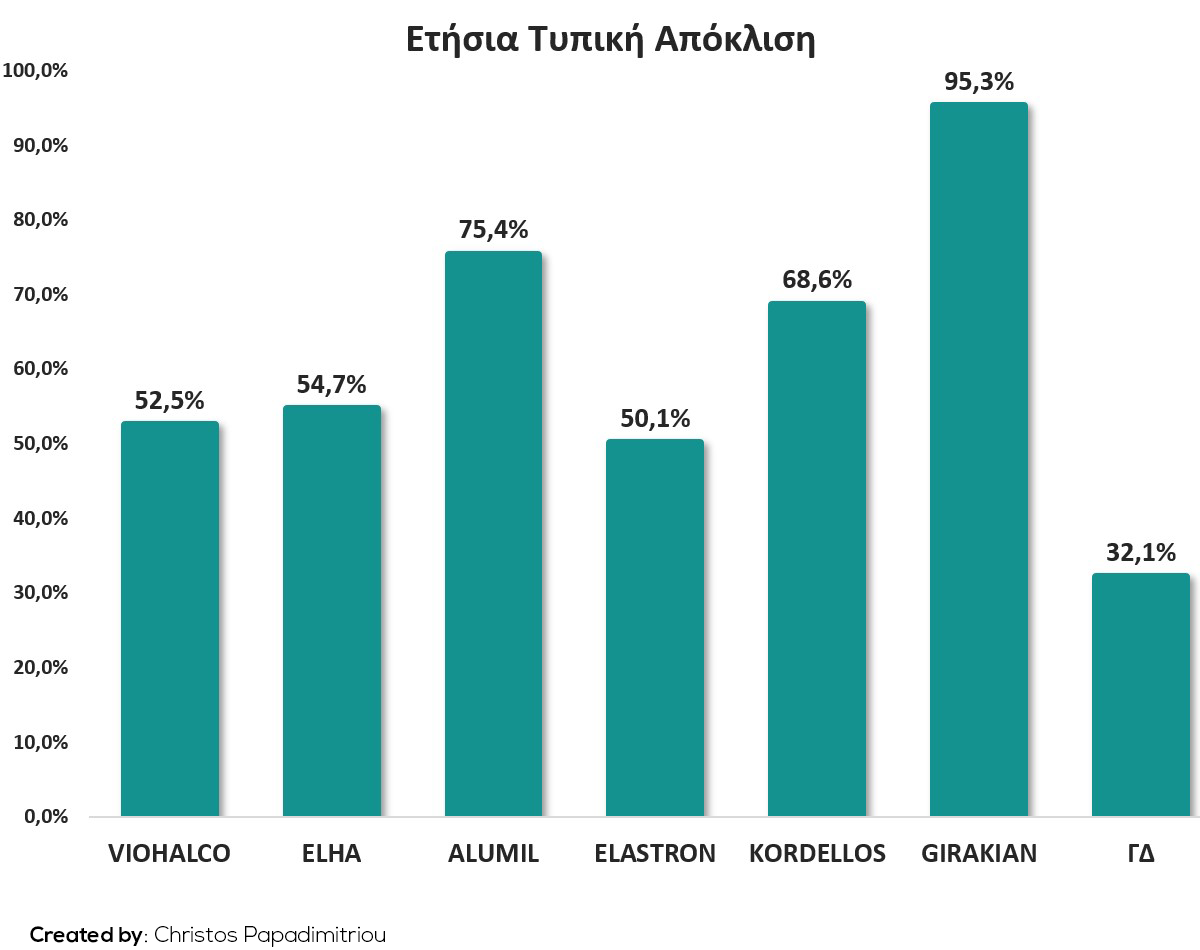

Στην συνέχεια θα υπολογίσουμε τα ετήσια νούμερα για να έχουμε μια καλύτερη εικόνα για το πως κινούνται οι μετοχές.

Όπως παρατηρούμε ο «ΓΔ» έχει την μικρότερη ετήσια απόδοση 8,3% αλλά και την μικρότερη τυπική απόκλιση 32,1%. Η τυπική απόκλιση μετράει το πόσο αποκλίνει η απόδοση της μετοχής από τον μέσο όρο της, μετράει ουσιαστικά τον κίνδυνο της μετοχής.

Την μεγαλύτερη απόδοση την έχει η εταιρεία «ΑΛΜΥ» με απόδοση 48,8% ενώ την μεγαλύτερη τυπική απόκλιση την έχει η εταιρεία «ΤΖΚΑ» με 95,3%.

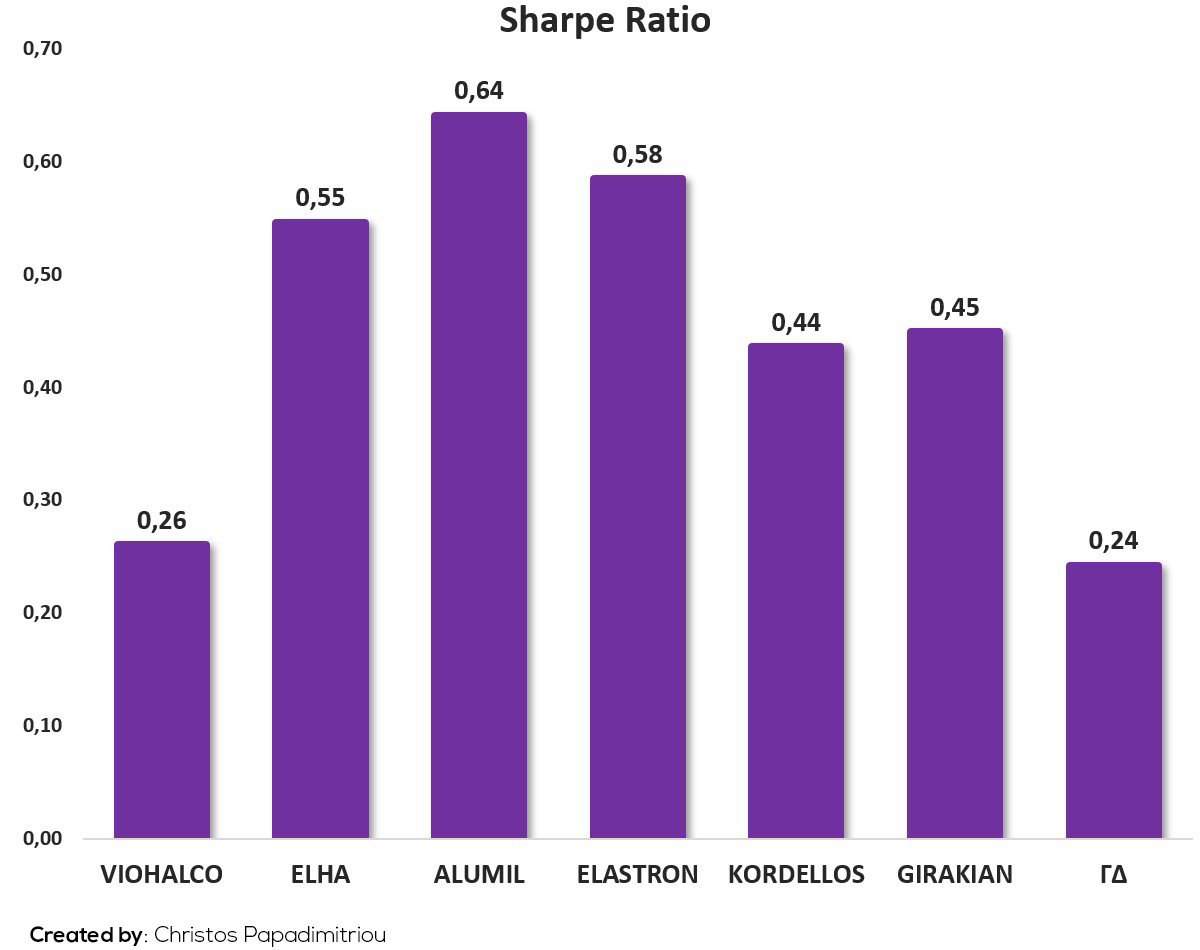

Για να δούμε ακριβώς ποια μετοχή έχει τον καλύτερο λόγο απόδοσης προς κίνδυνο θα υπολογίσουμε τον δείκτη «SharpeRatio».

Sharpe Ratio

Ο δείκτης μας δείχνει ότι τον καλύτερο λόγο απόδοσης προς κίνδυνο τον έχει η εταιρεία «ΑΛΜΥ» ενώ τον χειρότερο λόγο από τις εταιρείες τον έχει η «ΒΙΟ».

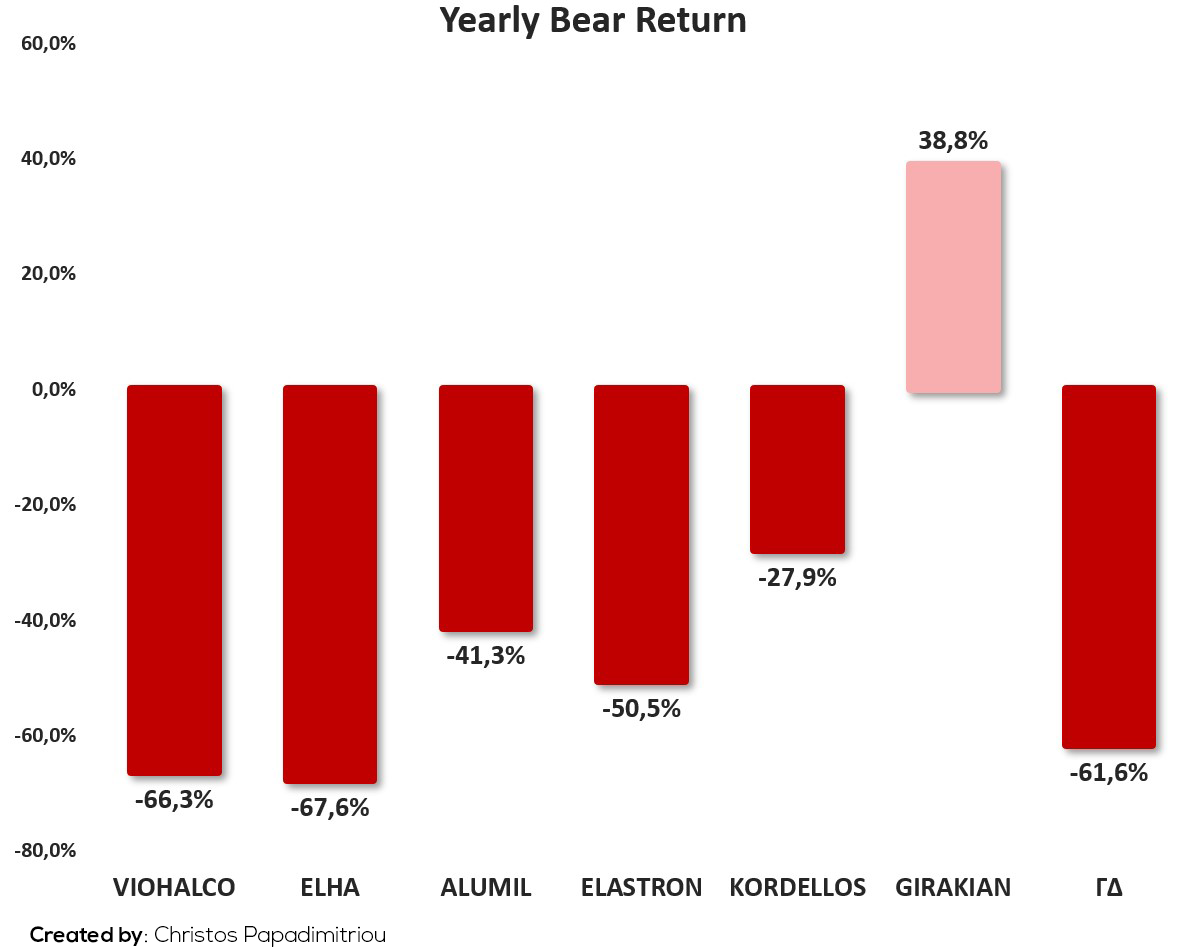

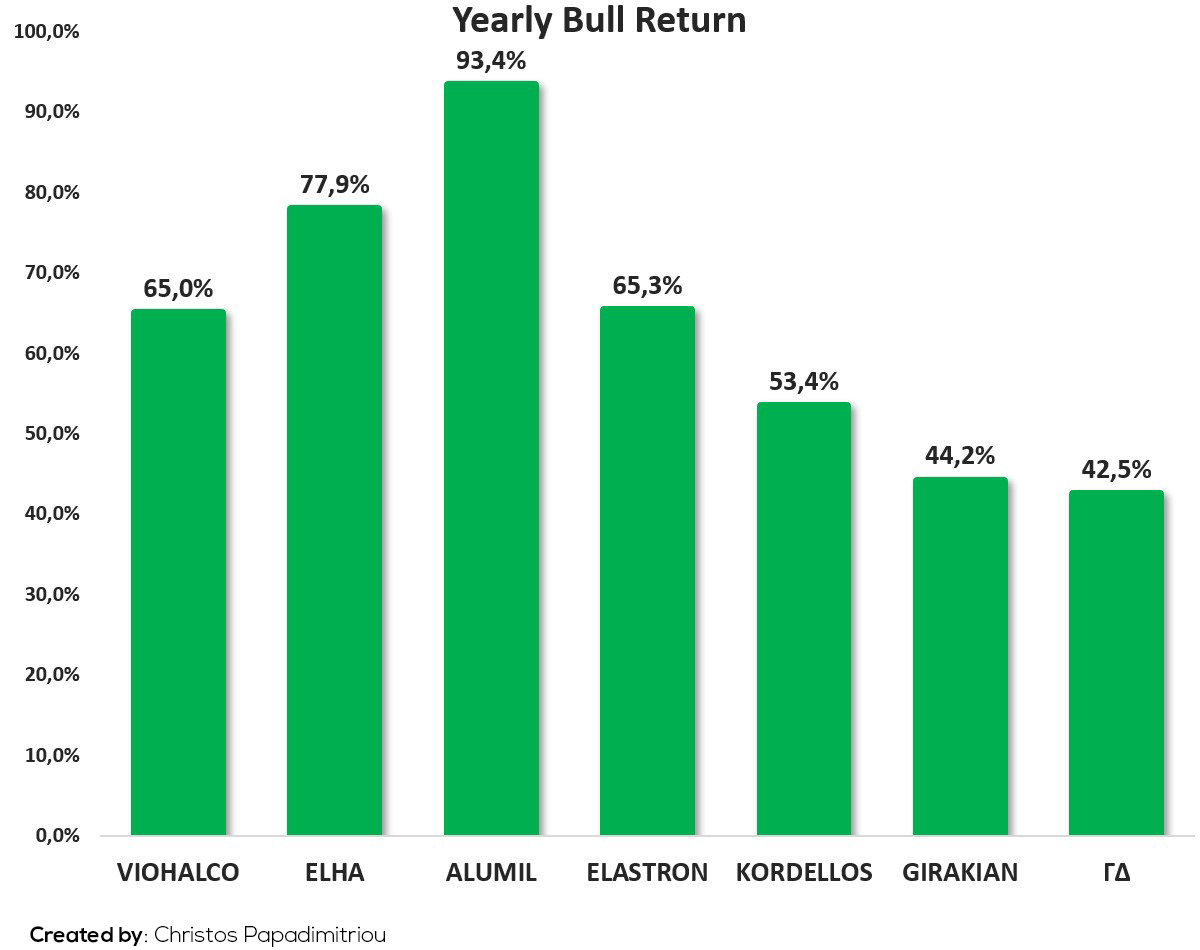

Στην συνέχεια θα χωρίσουμε την συνολική περίοδο σε 8 μέρη, τα μισά θα αποτελούνται από «Bear Market» και τα άλλα μισά από «Bull Market». Θα το κάνουμε αυτό για να δούμε πως κινείται κάθε εταιρεία σε μία καθοδική και πως σε μία ανοδική αγορά. Οι περίοδοι χωρίστηκαν σύμφωνα με τις μεταβολές του «ΓΔ».

Από τα διαγράμματα παρατηρούμε ότι η καλύτερη μετοχή για διακράτηση όταν ο «ΓΔ» είναι σε πτώση είναι η μετοχή της «ΤΖΚΑ» με απόδοση +38,8%. Ενώ όταν ο «ΓΔ» βρίσκεται σε άνοδο η καλύτερη μετοχή για διακράτηση είναι η μετοχή της «ΑΛΜΥ» με ετήσια απόδοση +93,4%.

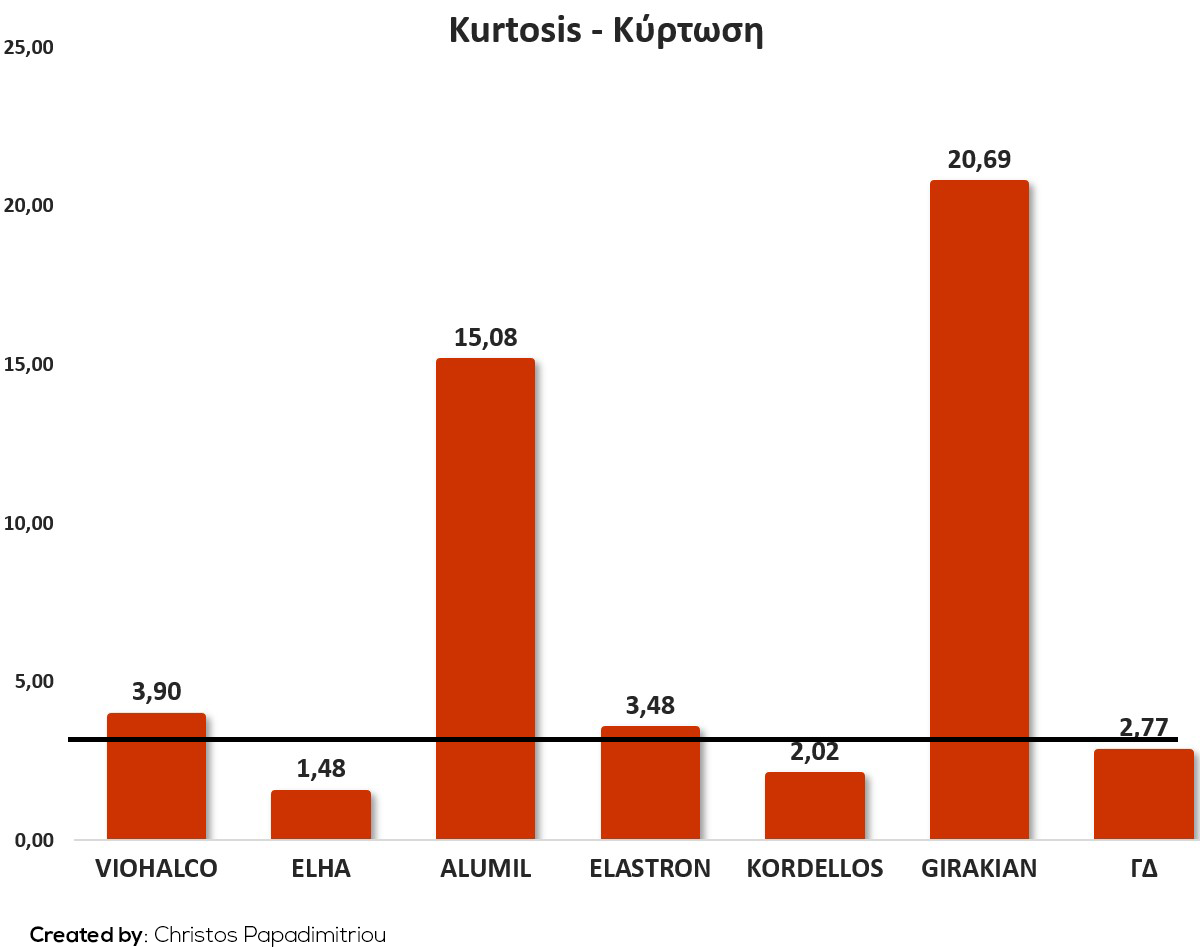

Όπως αναφέραμε πριν δεν φαίνεται όλες οι αποδόσεις να ακολουθούν την κανονική κατανομή. Για να δούμε πόσο και αν απέχουν από την κανονική κατανομή θα υπολογίσουμε την «Κυρτότητα» ή αλλιώς «Κύρτωση».

Η «Κύρτωση» αφορά την πιθανότητα να εμφανιστούν ακραίες τιμές είτε θετικές είτε αρνητικές.

Κύρτωση

Κανονική κατανομή θεωρείται όταν η τιμή της «Κύρτωσης» είναι ανάμεσα από το -3 και το +3. Από το διάγραμμα βλέπουμε ότι μόνο ο «ΓΔ», η εταιρεία «ΕΛΧΑ» και η «ΚΟΡΔΕ» ακολουθούν την κανονική κατανομή. Η εταιρεία «ΒΙΟ» και η «ΕΛΣΤΡ» είναι λίγο παραπάνω από το 3, ενώ οι υπόλοιπες δυο απέχουν αρκετά από την κανονική κατανομή. Όταν μία κατανομή δεν ακολουθεί την κανονική κατανομή τότε η τυπική απόκλιση θα υποεκτιμά τον κίνδυνο.

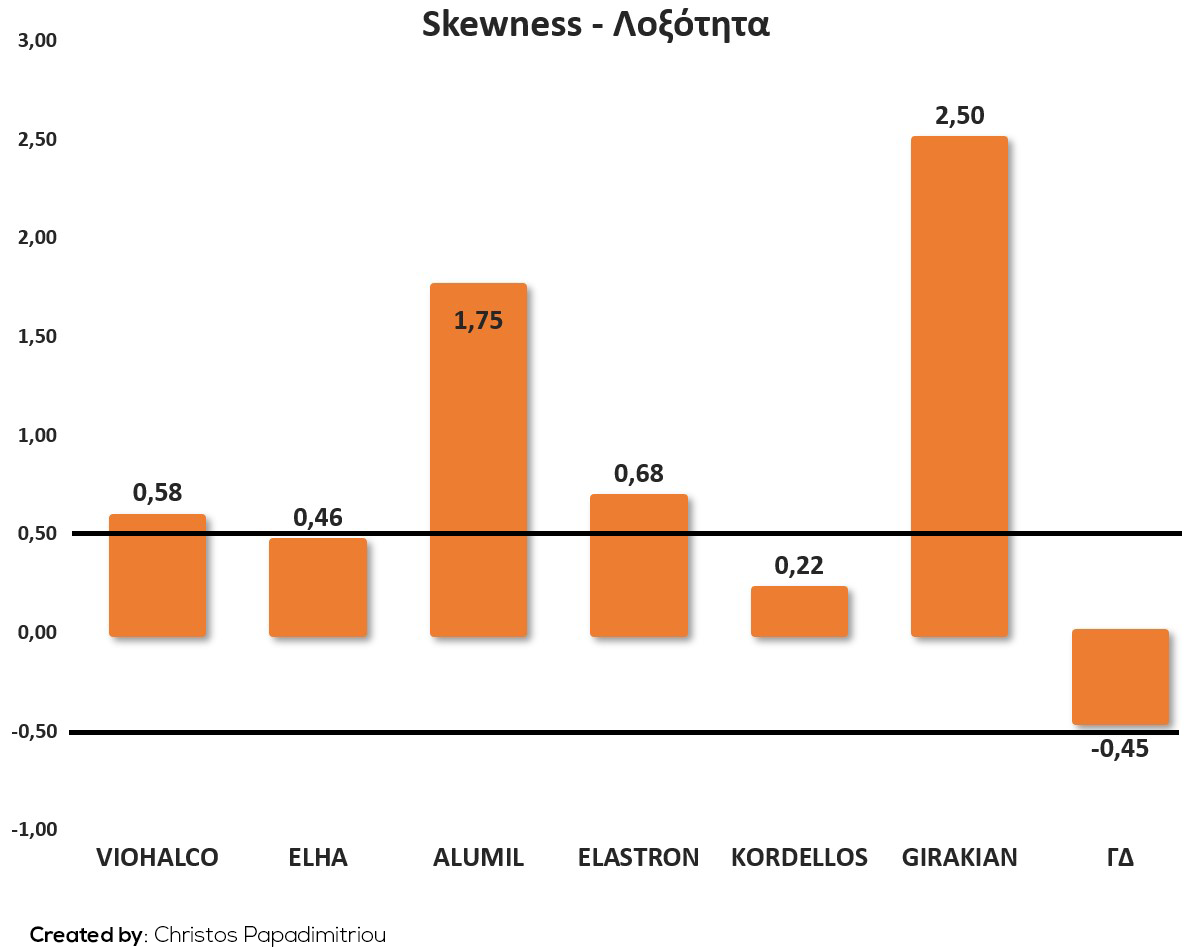

Όπως είπαμε η «Κυρτότητα» μετράει την πιθανότητα ακραίων τιμών είτε θετικών είτε αρνητικών. Οι επενδυτές όμως δεν νοιάζονται για τις ακραίες θετικές τιμές αλλά μόνο για τις αρνητικές. Αυτό το πρόβλημα έρχεται να το λύσει μια μονάδα μέτρησης της ασσυμετρίας η «Λοξότητα».

Σε μία θετική «Λοξότητα» κυριαρχούν οι θετικές ακραίες τιμές ενώ σε μία αρνητική «Λοξότητα» κυριαρχούν οι αρνητικές ακραίες τιμές.

Θεωρούμε μία κατανομή κανονική όταν η «Λοξότητα» παίρνει τιμές από -0,5 μέχρι +0,5.

Λοξότητα

Όπως και στην «Κυρτότητα» έτσι και εδώ βλέπουμε ότι ο «ΓΔ», η εταιρεία «ΕΛΧΑ» και η «ΚΟΡΔΕ» ακολουθούν την κανονική κατανομή. Την μεγαλύτερη θετική «Λοξότητα» την έχει η εταιρεία «ΤΖΚΑ», αυτό σημαίνει ότι η μετοχή της «ΤΖΚΑ» έχει περισσότερες πιθανότητες να εμφανίσει ακραίες θετικές αποδόσεις.

Όπως είδαμε οι επενδυτές νοιάζονται μόνο για τις αρνητικές τυπικές αποκλίσεις. Γ’ αυτό θα αντικαταστήσουμε τον δείκτη «SharpeRatio» με τον δείκτη «ShortinoRatio». Η διαφορά τους είναι ότι ο δείκτης «Shortino» λαμβάνει υπόψιν του μόνο τις τυπικές αποκλίσεις από τις αρνητικές αποδόσεις.

Δείκτης Shortino

Αυτό που παρατηρούμε είναι ότι στην καλύτερη θέση και εδώ βρίσκεται η εταιρεία «ΑΛΜΥ» ενώ στην χειρότερη θέση η εταιρεία «ΒΙΟ». Κάτι άλλο που παρατηρούμε είναι ότι όλες οι εταιρείες έχουν μεγαλύτερη τιμή στον δείκτη «Shortino» από ότι στον δείκτη «Sharpe». Αυτό οφείλεται στην θετική «Λοξότητα» που έχουν. Ενώ αντίθετα ο «ΓΔ» έχει μικρότερο δείκτη «Shortino» επειδή έχει μια μικρή αρνητική «Λοξότητα».

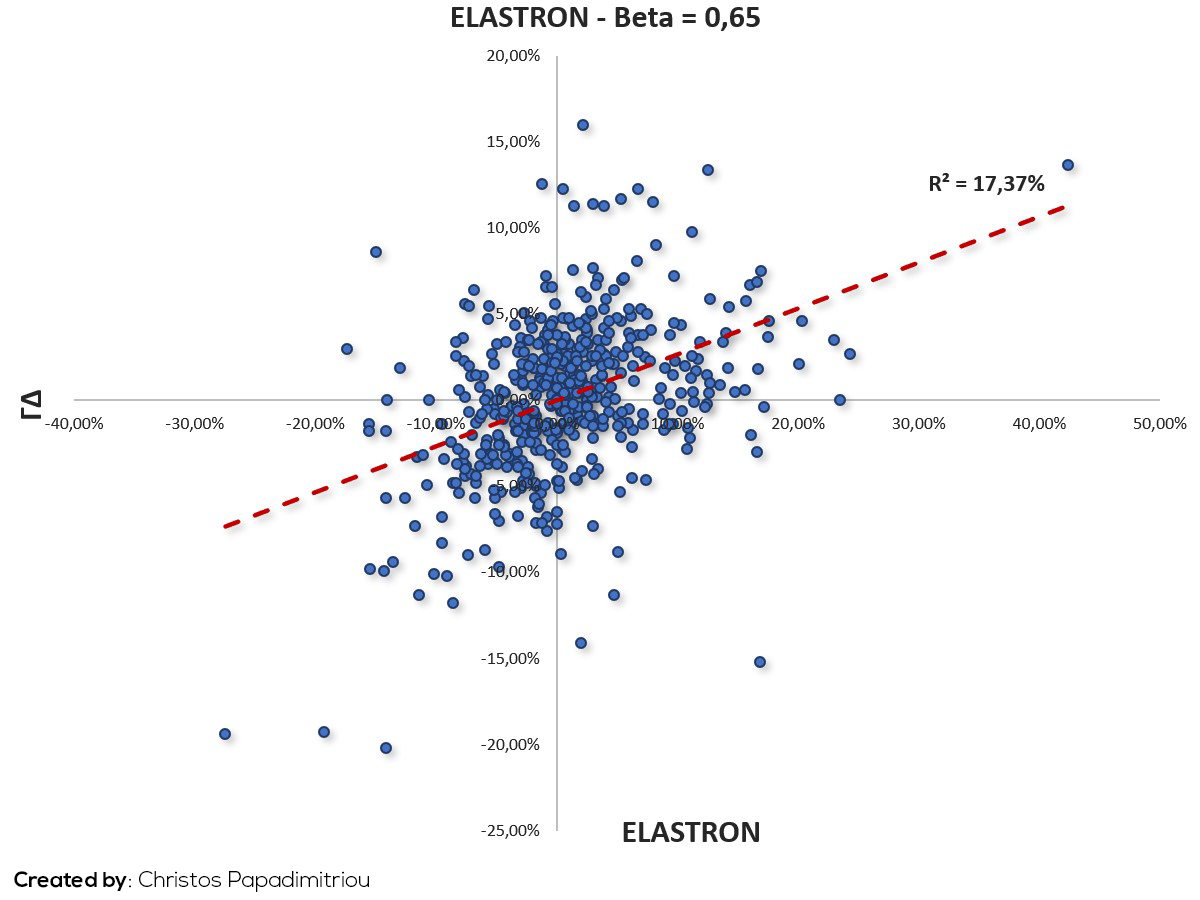

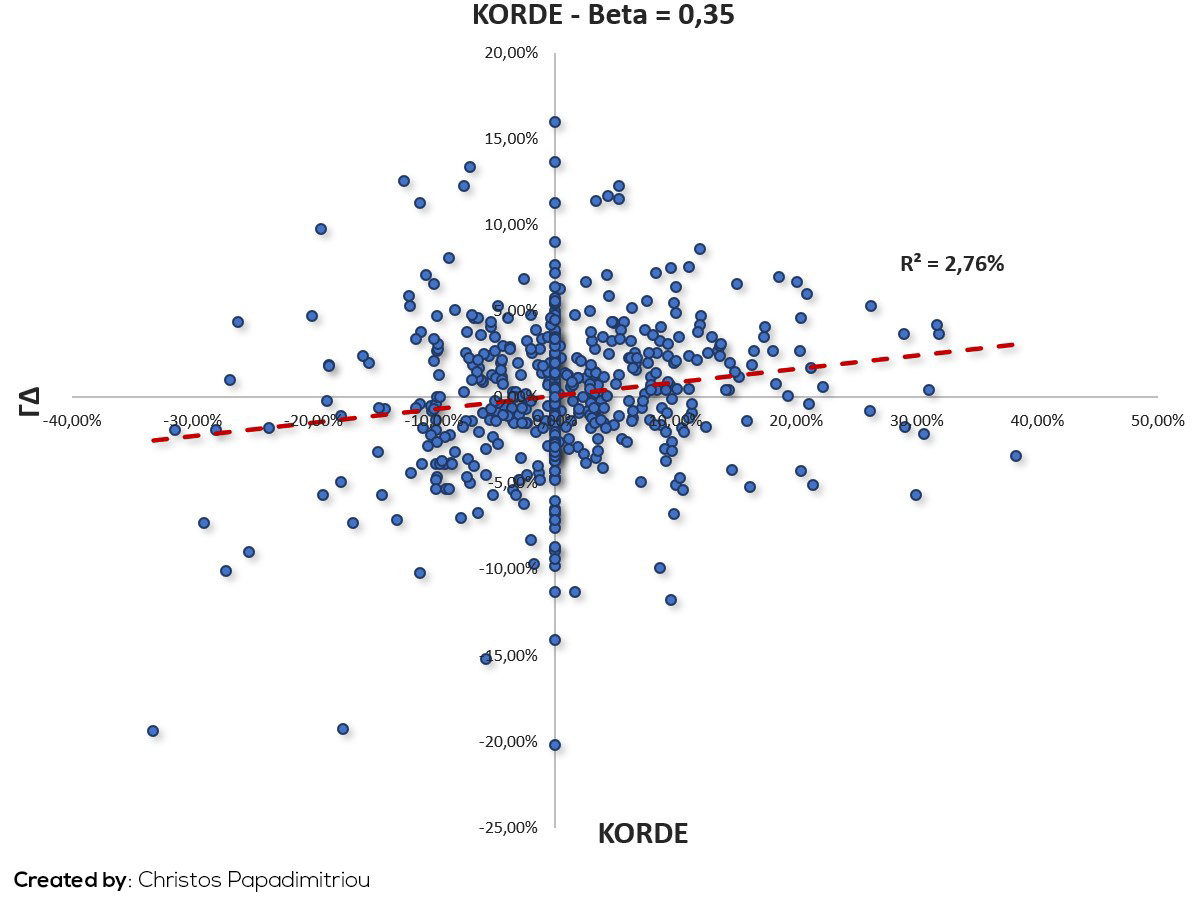

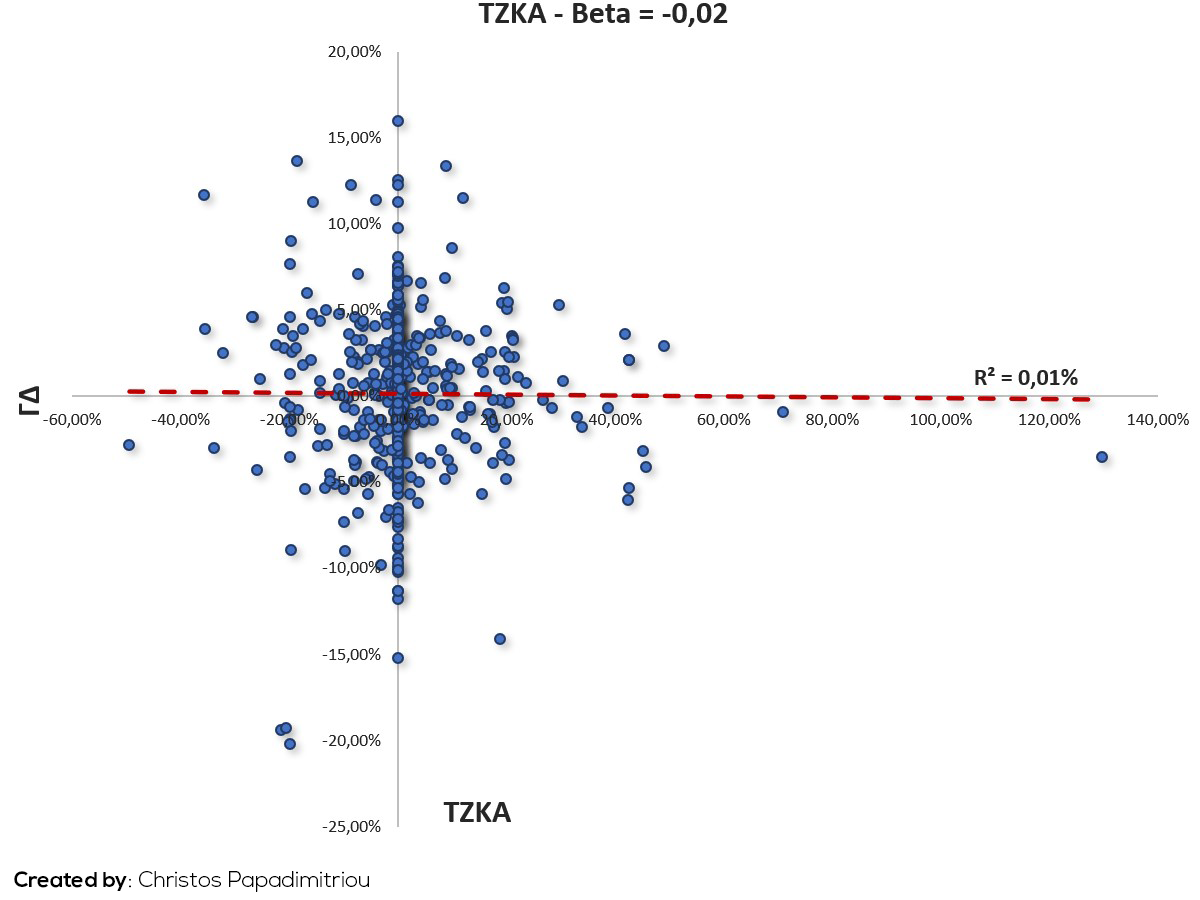

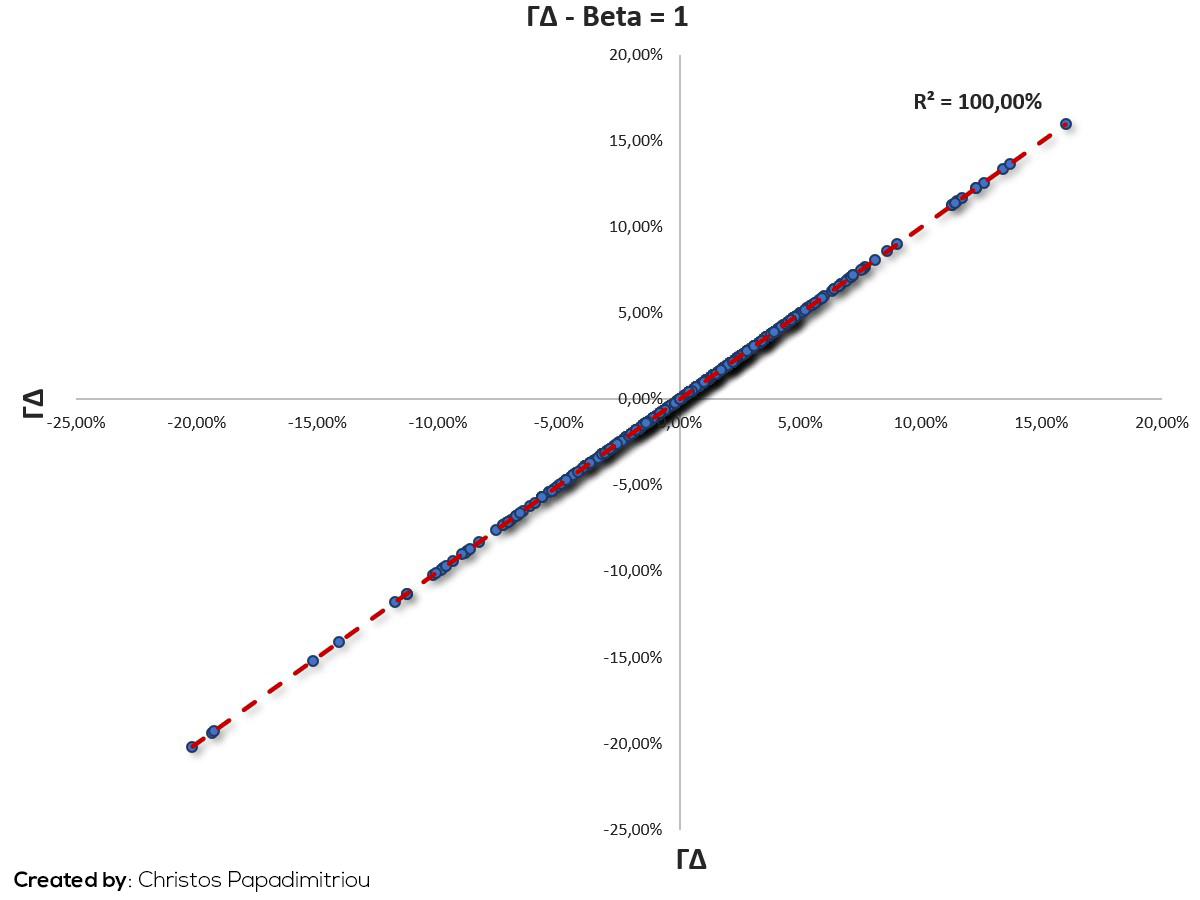

Αφού υπολογίσαμε τον συνολικό κίνδυνο των μετοχών στην συνέχεια θα υπολογίσουμε τον συστηματικό κίνδυνο της μετοχής. Δηλαδή τον κίνδυνο που προέρχεται από την αγορά, πιο συγκεκριμένα από τον «ΓΔ».

Όταν μια μετοχή ακολουθεί της μεταβολές της αγοράς έχει τιμή «βήτα» ή αλλιώς «beta» ίσο με 1. Αν καθώς μεταβάλλεται η αγορά η μετοχή μεταβάλλεται περισσότερο έχει «beta» μεγαλύτερο του 1, ενώ αν μεταβάλλεται λιγότερο είναι μικρότερο του 1. Επιπλέον αν όταν αυξάνεται η αγορά η τιμή της μετοχής πέφτει τότε το «beta» της θα είναι αρνητικό.

Στον οριζόντιο άξονα βλέπουμε τις αποδόσεις των μετοχών ενώ στον κάθετο άξονα βλέπουμε τις αποδόσεις του «ΓΔ». Το τελευταίο διάγραμμα μπήκε για να δούμε πως θα ήταν μία μετοχή αν ακολουθούσε ακριβώς τις μεταβολές του «ΓΔ».

Το r² είναι η συσχέτιση στο τετράγωνο, η διαφορά του r² με το «beta» είναι ότι το r² μετράει ποιο ποσοστό των μεταβολών στην τιμή της μετοχής εξαρτάται από την μεταβολή της τιμής του «ΓΔ». Το «beta» μετράει πόσο μεγάλες είναι αυτές οι μεταβολές σε σχέση με του «ΓΔ».

Από το διάγραμμα παρατηρούμε ότι τον μεγαλύτερο συστηματικό κίνδυνο τον έχει η μετοχή της «ΒΙΟ» ενώ τον μικρότερο η μετοχή της «ΤΖΚΑ».

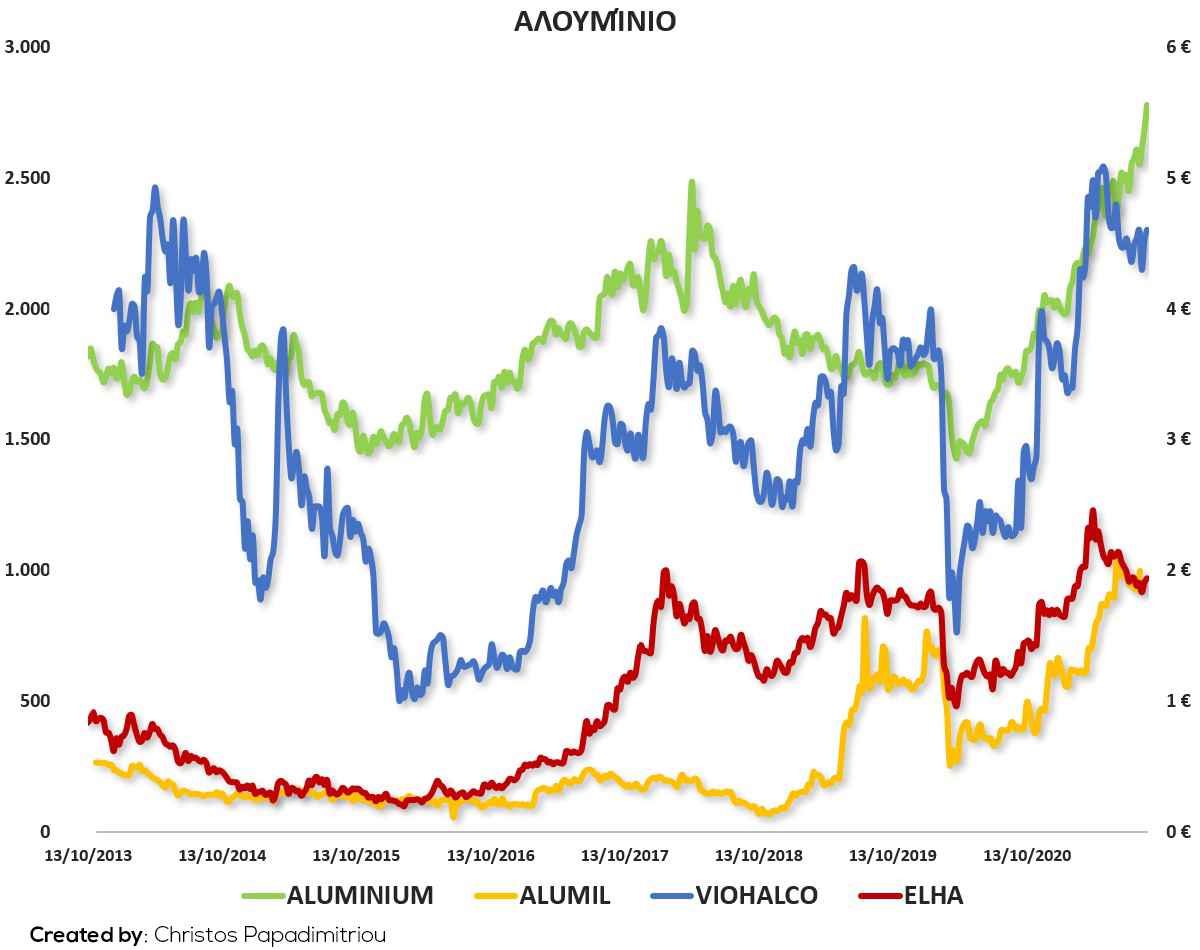

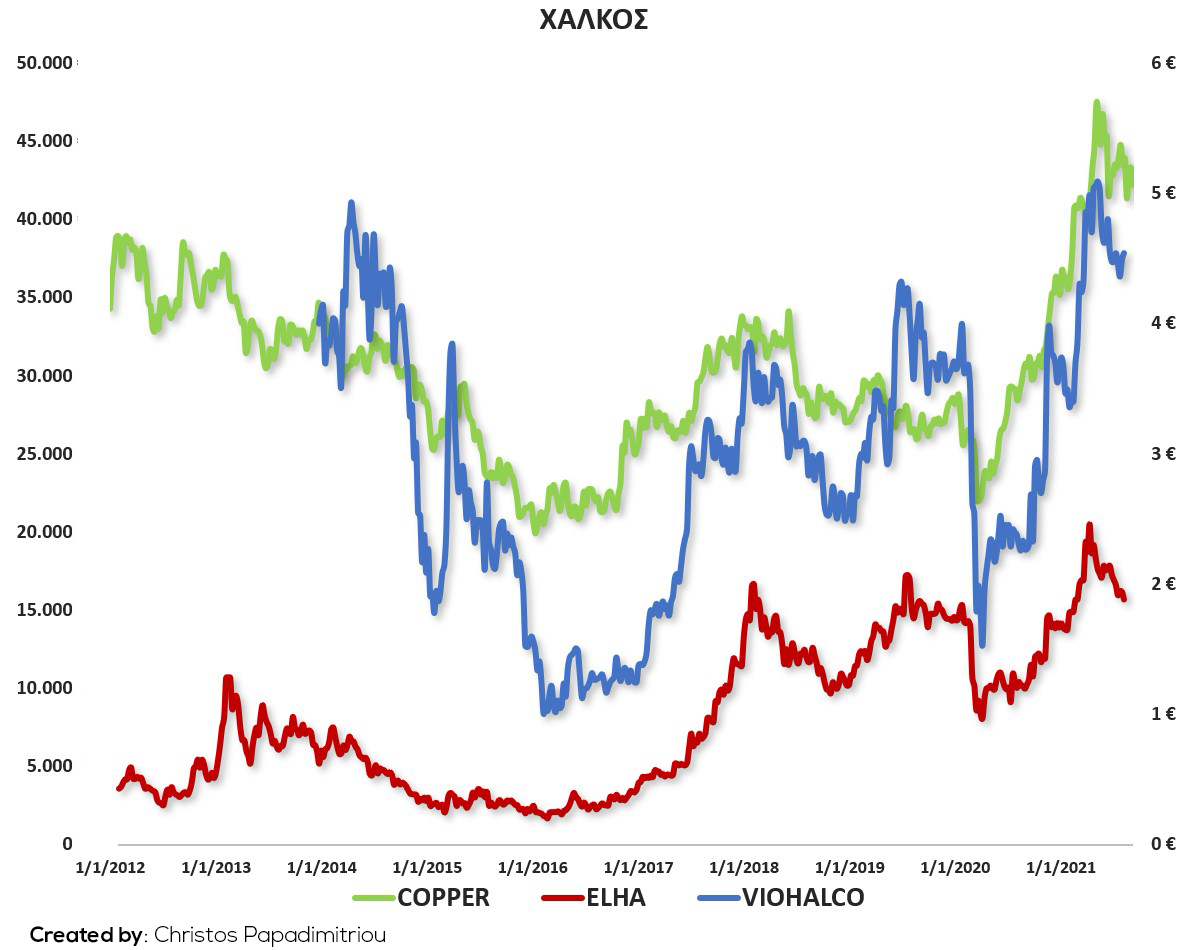

Στην συνέχεια θα προσπαθήσουμε να δούμε διαγραμματικά αν υπάρχει κάποια συσχέτιση μεταξύ της τιμής των αγαθών που εμπορεύονται οι εν λόγω εταιρείες και της τιμής των μετοχών τους.

Η μεγαλύτερη συσχέτιση παρατηρείτε ανάμεσα στην τιμή του «Χαλκού» και της «ΒΙΟ», όπως και ανάμεσα στην τιμή του «Σιδήρου» και της «ΕΛΣΤΡ». Η μικρότερη συσχέτιση παρατηρείτε ανάμεσα στην τιμή του «Χαλκού» και της μετοχής «ΚΟΡΔΕ».

Ανακεφαλαιώνοντας, τα καλύτερα νούμερα στους μισούς περίπου οικονομικούς δείκτες φαίνεται να τα έχει η εταιρεία «ΑΛΜΥ» η οποία κιόλας θεωρείτε και η πιο φτηνή στους δείκτες «Price to Sales» και «Price to Earnings», θα πρέπει να τονίσουμε όμως ότι η εταιρεία «ΑΛΜΥ» έχεις και τους υψηλότερους λόγους χρέους.

Όσον αφορά την πορεία των μετοχών και εδώ η εταιρεία «ΑΛΜΥ» φαίνεται να τα πάει καλύτερα έχοντας τον καλύτερο δείκτη «Sharpe Ratio» και «Shortino Ratio».

* Οι πληροφορίες στο παρόν άρθρο παρέχονται μόνο για ενημέρωση και δεν έχουν συμβουλευτικό χαρακτήρα. Δεν θα πρέπει να εκλαμβάνονται ως επενδυτική συμβουλή, προτροπή για αγορά ή πώληση του επενδυτικού προϊόντος.

** Αν και τα στοιχεία προέρχονται από έμπιστες πηγές η σελίδα δεν μπορεί να εγγυηθεί για την ακρίβεια, την ορθότητα ή την πληρότητα των πληροφοριών που παρέχονται σε αυτόν τον δικτυακό τόπο. Αναγνωρίζετε πως αυτές οι πληροφορίες μπορεί να περιέχουν λάθη ή ανακρίβειες για τα οποία η σελίδα δεν αναλαμβάνει τις ευθύνες.