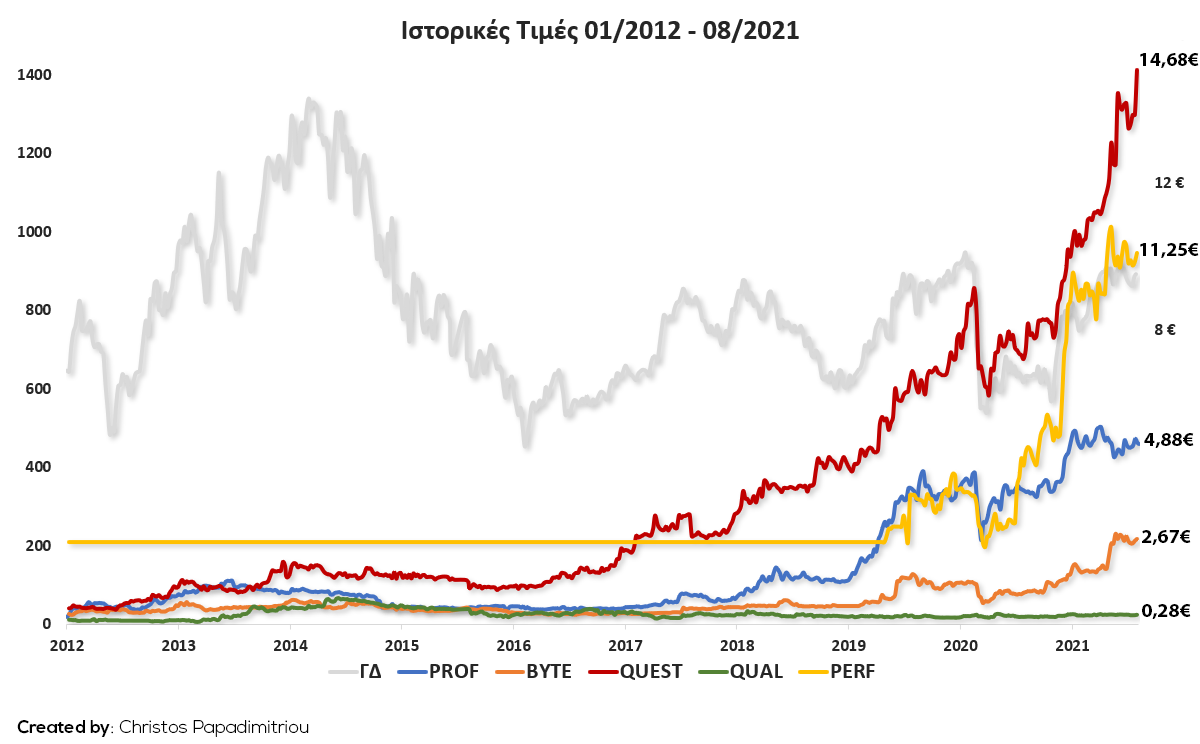

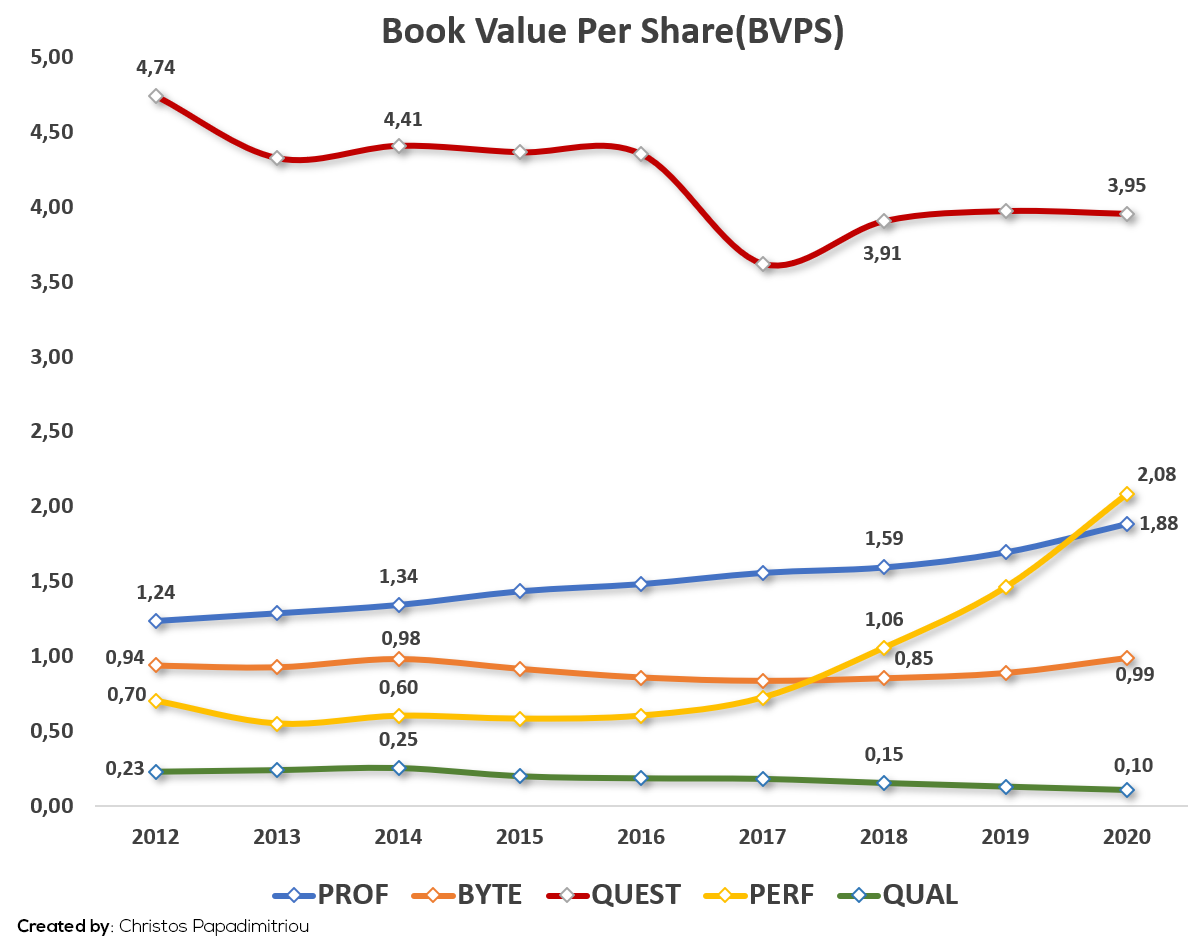

Ο πρώτος «value» δείκτης που θα δούμε είναι το «Book Value Per Share» ή αλλιώς «BVPS», αυτός ο δείκτης μετράει τα «Ίδια κεφάλαια» που αναλογούν σε κάθε μετοχή. Όσο αυξάνεται ο δείκτης τόσο πιο «value» θεωρείται η μετοχή. Για να δούμε αν μια μετοχή είναι «overvalued» ή «undervalued» συγκρίνουμε την τιμή του δείκτη με την τιμή της μετοχής. Αν ο δείκτης είναι μεγαλύτερος της τιμής της μετοχής, η μετοχή θεωρείται «undervalued». Αν ο δείκτης είναι μικρότερος της τιμής της μετοχής τότε η μετοχή σύμφωνα με τον συγκεκριμένο δείκτη θεωρείται «overvalued». Δεν θα πρέπει βέβαια να βγάζουμε συμπεράσματα από έναν δείκτη μεμονωμένα.